Başkan Erdem Başçı’nın TCMB 84. Olağan Genel Kurul Toplantısı’nda Yaptığı Konuşma (Ankara, 11/04/2016)

Bankamızın Sayın Pay Sahipleri, Değerli Konuklar, Değerli Basın Mensupları, Türkiye Cumhuriyet Merkez Bankası’nın 84. Olağan Genel Kurul Toplantısı’na hoş geldiniz.

Genel Kurul’da görüşülecek gündem maddelerine geçmeden önce, enflasyon ve uygulamakta olduğumuz para politikası hakkında bilgi vermek istiyorum. İlk olarak, parasal göstergeler ve enflasyon ilişkisi ile dengelenme süreci ve büyüme gelişmelerine dair bir genel değerlendirme yapacağım. Bu çerçevede 2015 yılında parasal ve finansal koşulların nasıl şekillendiğini, yıl içinde alınan önlemleri ve bu önlemlerin sonuçlarını sizlere özetlemeye çalışacağım.

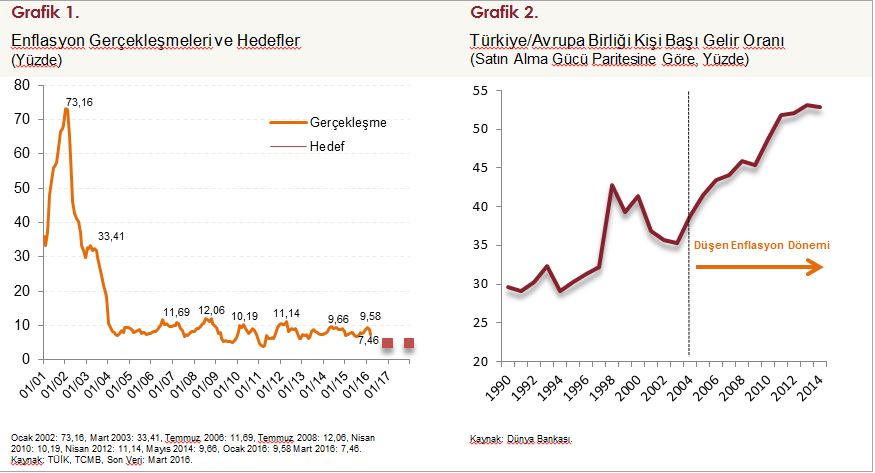

Türkiye 2002 yılından itibaren örtük enflasyon hedeflemesi rejimine geçmiş ve enflasyonda önemli bir düşüş süreci yaşanmıştır. 2006 yılından itibaren ise açık enflasyon hedeflemesi rejimi uygulanmaya başlamış ve enflasyon kalıcı olarak tek haneli seviyelere indirilebilmiştir. Enflasyon hedeflemesi rejiminin ve mali disiplinin katkısıyla enflasyon kontrol altına alınmış, ancak henüz arzu edilen düşük tek haneli seviyelere ulaşılamamıştır. Tüketici fiyatları enflasyonunun 2002 yılının Ocak ayındaki yüzde 73 düzeyinden 2012 yılı sonunda son 45 yılın en düşük yıl sonu seviyesi olan yüzde 6,2'ye kadar gerilemiştir. Enflasyon 2015 yılını yüzde 8,81 düzeyinde tamamlamış, Mart 2016 itibarıyla yüzde 7,46 seviyesine gerilemiştir (Grafik 1).

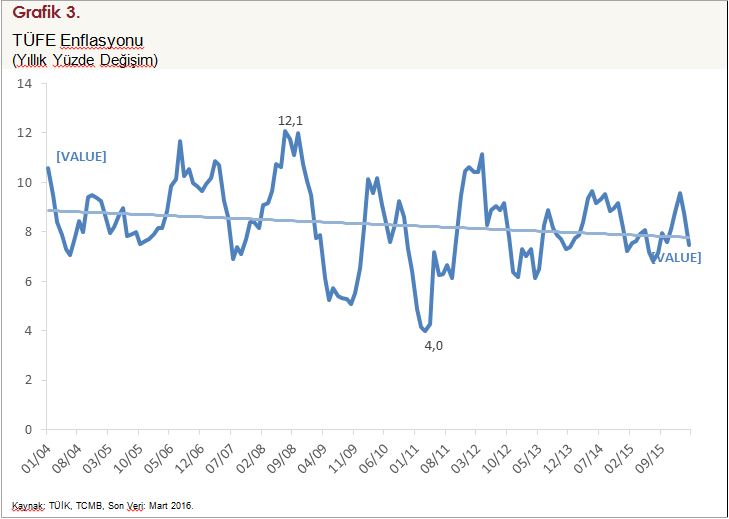

Akademik literatürdeki uluslararası bulgularla uyumlu olarak, enflasyonun kalıcı şekilde düşük seyretmesinin ekonomik büyüme üzerinde olumlu etkisi bulunduğunu Türkiye ekonomisinde de gözlemliyoruz. Nitekim, başta maliye, para ve finansal sektör politikaları olmak üzere birçok alanda gerçekleştirilen reformlar ve sürdürülen mali disiplin ile birlikte, düşen enflasyon döneminde Türkiye’de kişi başı reel gelir AB ülkelerine kıyasla önemli ölçüde artmıştır (Grafik 2).

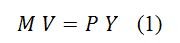

Enflasyon henüz arzulanan seviye olan yüzde 5 ve altına kalıcı olarak inmemiştir. Enflasyonun yavaş da olsa bir düşüş trendinde olduğunu söyleyebiliriz. Ancak, grafikte görüldüğü gibi enflasyon oldukça dalgalı bir seyir izlemektedir (Grafik 3).

Enflasyondaki dalgalı seyrin arkasında iki temel unsur yatmaktadır. Bunlardan bir tanesi gıda fiyatlarındaki oynaklık, diğeri ise parasal göstergelerdeki oynaklıktır. Gıda fiyatları ile ilgili alınan tedbirlerden bahsedecek olursak, “Gıda ve Tarımsal Ürün Piyasaları İzleme ve Değerlendirme Komitesi” 2014 yılının Aralık ayında faaliyete geçmiştir. Bu komitenin koordinasyonunda alınmakta olan önlemlerin gıda enflasyonunu düşürücü yönde yapısal ve konjonktürel katkılar sağlamakta olduğu değerlendirilmektedir. Nitekim, başta kırmızı et olmak üzere yıl içinde Komite’nin önerisiyle ilgili Bakanlıklarca bazı gıda ürünlerine yönelik tedbirler alınmıştır. Bu tedbirlerin enflasyon üzerindeki etkileri görülmeye başlamış bulunmaktadır. Söz konusu önlemler, gıda fiyatlarındaki oynaklığı önümüzdeki dönemde de azaltabilecektir.

Hükümete Ocak 2016 tarihinde yazdığımız açık mektupta belirttiğimiz gibi "... enflasyon hedeflemesinde elde ettiğimiz 10 yıllık tecrübe enflasyonla mücadelenin kolektif bir çaba gerektirdiğini göstermiştir. Kamu gelirler ve ücret politikaları ile gıda fiyatlarına dair yapısal unsurlar enflasyonla mücadelenin önemli bir parçasıdır. Ayrıca, basiretli borçlanmaya yönelik makroihtiyati önlemler de dengeli büyümeye katkı vermek yoluyla enflasyonla mücadele için elverişli bir zemin oluşturmaktadır. Dolayısıyla, enflasyonun yüzde 5 hedefine kalıcı olarak indirilebilmesi için bütün kurumların son yıllarda gösterilen çabayı kararlı bir duruşla sürdürmesi önem taşımaktadır."

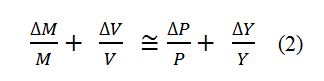

Enflasyonla mücadelede Merkez Bankasına düşen temel görev ise parasal göstergelerle ilgili gerekli tedbirleri almaktır. Parasal göstergelerin enflasyonla ilişkisini özet olarak tek bir denklemde ele alabiliriz:

Bu denklemde sol tarafta geniş tanımlı para arzı (M) ile paranın dolanım hızının (V) çarpımı, toplam nominal talebi ifade etmektedir. Sağ tarafta ise reel üretim(Y) ile bunun değerini ölçen fiyat seviyesi (P) çarpıldığında arzın nominal değerine ulaşılmaktadır. Talebin nominal değeri arzın nominal değerine her zaman eşittir.

Bu denklemi yüzde değişim olarak incelediğimizde sol taraftaki para miktarındaki yüzde artış ile paranın dolanım hızındaki yüzde değişimin toplamı sağ taraftaki büyümenin ve enflasyonun toplamına yaklaşık olarak eşit olmak durumundadır (Denklem 2). Bu ilişki yukarıdaki muhasebe denkliğinden türetilebilmektedir.

Daha önce de belirttiğimiz üzere para arzındaki ve paranın dolanım hızındaki değişiklikler nominal toplam talebin değişimini belirlemektedir. Bu göstergelerden ilki olan geniş tanımlı para arzı; para politikası, maliye politikası, finansal sektör politikası ve küresel koşullardan etkilenmektedir.

Para politikası, likidite politikasının sıkılık derecesinin ayarlanması suretiyle geniş para arzını etkiler. Maliye politikası da geniş para arzı üzerinde etki yapan önemli bir unsurdur. Yüksek bütçe açıkları verilmesi halinde bankacılık sektörünün kamuya açtığı kredilerdeki artış yoluyla parasal genişleme olabilmektedir. Finansal sektör politikası ise özel kesime açılan kredilerdeki artış hızını etkilemek suretiyle parasal genişlemenin hızını değiştirebilmektedir. Küresel finansal koşullar da banka bilançolarının mevduat ve kredi büyümeleri ile döviz kurları üzerinde etki yapmak suretiyle parasal genişlemeyi etkilemektedir.

Nominal toplam talebi belirleyen ikinci faktör olarak paranın dolanım hızı, özellikle enflasyonun tek haneli olduğu dönemlerde ihmal edilemeyecek kadar önemli bir değişkendir. Paranın dolanım hızını belirleyen etmenler, daha ziyade maliye politikası, küresel koşullar ve toplumsal tutum ve davranışlar olarak özetlenebilir.

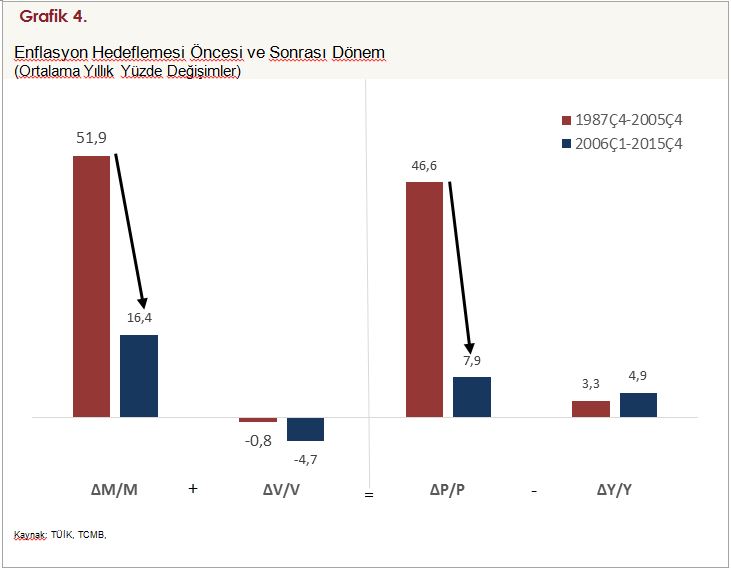

Bu konuyu Türkiye örneği üzerinden ele alacak olursak enflasyon hedeflemesi rejimi öncesi dönemde 1987’den 2005 yılının sonuna kadar yıllık ortalama M2 para büyümesi %52 civarındaydı. Buna karşılık enflasyon da %47 civarındaydı. Dolayısıyla o dönemde esas problemin aşırı parasal genişleme olduğunu görüyoruz. Anılan dönemde, aşırı parasal genişleme kamu kesiminin yüksek borçlanma ihtiyacından ve bu ihtiyacın merkez bankası tarafından parasallaştırılmasından kaynaklanmıştır. Bu durum, 2002 yılına kadar olan dönemde kısır döngü şeklinde devam etmiştir. O dönemdeki sağlıksız bir parasal genişleme ve yüksek enflasyon belirsizliği, reel faizlerin olağanüstü yüksek seviyelere gelmesine yol açarak büyümeye zarar vermiştir.

Bu sorun kamuda mali disiplinin sağlanması, kamu kesiminin borçlanma ihtiyacının azaltılması ve kamu harcamalarının doğrudan merkez bankası kaynaklarından finanse edilmesinin önüne geçilmesi yoluyla çözülmüştür. 2002-2006 dönemi enflasyonu tek haneli düzeylere indiren bir geçiş dönemidir. 2006 yılından itibaren açık enflasyon hedeflemesi rejimine geçilmiştir. Bu dönemde kamu kesimindeki mali disiplinin de katkısıyla paranın büyüme hızı daha makul seviyelere gelmiş ve 2006-2015 döneminde ortalama yüzde 16,4’e düşmüştür. Parasal genişleme hızındaki bu kayda değer yavaşlama ekonominin reel büyümesine herhangi bir zarar vermemiş aksine büyümeye fayda sağlamıştır. Fiyat istikrarına yaklaşılması ve öngörülebilirliğin artması ile birlikte reel büyüme hızının ortalaması 1987-2005 dönemindeki yüzde 3,3’ten 2006-2015 döneminde yüzde 4,9’a yükselmiştir (Grafik 4).

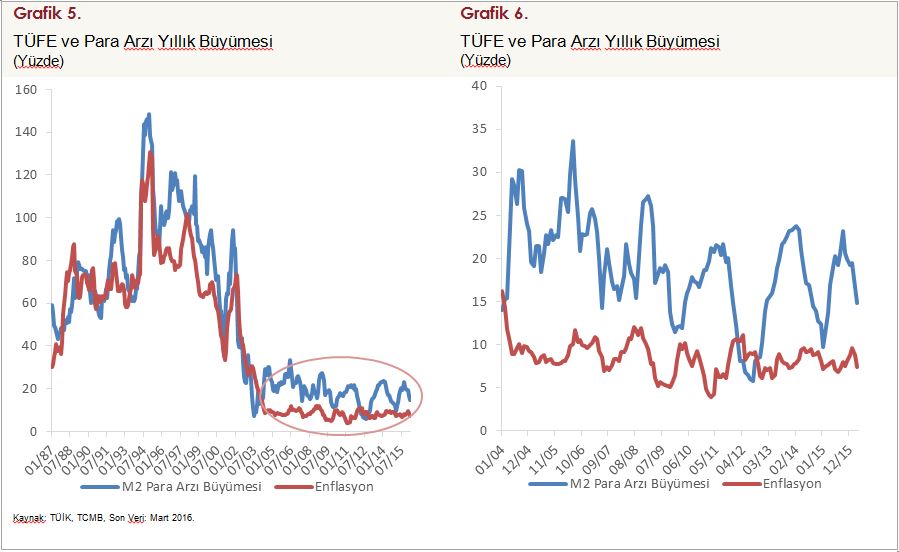

Parasal büyüklüklerin ve enflasyonun gelişimini birlikte incelediğimizde parasal büyüklüklerin oynaklıklarının oldukça yüksek olduğu görülmektedir. Paranın dolanım hızı da benzer şekilde oynak bir seyir izlemektedir (Grafik 5).

Parasal büyüklükler ile ilgili kullanılabilecek araçlar üzerine Merkez Bankası 2006 yılından bu yana çalışmalarına devam etmekte ve araç setini güçlendirip genişletmektedir. Buradaki temel amaç, ekonomimizin iç ve dış şoklara karşı dayanıklılığını artırmaktır.

Parasal göstergeler üzerinde çok farklı faktörler etkili olabilmektedir. Geçmiş yıllardaki para politikası uygulama örneklerine bakıldığında her dönemin kendine has bir özelliği olduğu dikkat çekmektedir. Örneğin, 2006 yılında gözlenen parasal genişlemede enflasyondaki hızlı artışa karşı Türk lirası likidite politikasında oldukça kuvvetli bir sıkılaştırma yapılarak tedbir alınmıştır. 2008 yılında küresel finans krizinden önceki dönemde de enflasyonda ve parasal büyüklüklerde bir artış görülmüştür. Fakat 2008 yılının sonlarında aynı zamanda küresel talepte sert bir düşüş gözlenmiştir. O dönemdeki piyasa şartları nedeniyle paranın dolanım hızındaki ve parasal büyüklüklerdeki büyüme kendiliğinden yavaşlamış, Merkez Bankası dengeleyici tedbiri bu defa faizlerde indirime gitmek suretiyle almıştır. Euro Bölgesi borç krizi döneminde ise likidite politikasında 2006 yılındaki kadar sert olmayan bir parasal sıkılaştırmaya gidilmesi istikrarı sağlamak için yeterli olmuştur. Sonrasında, 22 Mayıs 2013 tarihinde Amerika Merkez Bankasının nicel genişlemeyi sonlandıracağı açıklamasına karşı, Merkez Bankası yine gerekli parasal sıkılaştırma tedbirini alarak istikrarı sağlamıştır (Grafik 6).

Son dönemde, ABD Merkez Bankasının faiz artırımı sürecine başlamasıyla yaşanan tedirginlikte bu defa sıkı para politikasının yanı sıra ilave araçlar geliştirilmiştir. Merkez Bankası, Türk lirası likiditesi boyutuna ilave yeni iki boyut ekleyerek parasal kontrolünü güçlendirmiştir.

Dolayısıyla her dönemin kendine has ihtiyaçlarına göre Merkez Bankası yeni araçlar ve yöntemler kullanarak enflasyonu kontrol altında tutmayı başarmıştır (Grafik 7). En doğru politika bileşimi makroekonomik göstergelerin şoklara karşı dayanıklılığını artırmıştır. Böylece, Merkez Bankası zorlu koşullarda dahi düşen enflasyon trendinin devam etmesini sağlamıştır.

Gelinen noktada, para arzının yıllık büyümesi önemli ölçüde kontrol altına alınmış durumdadır. Orta Vadeli Programdaki makroekonomik hedeflerle uyumlu olan parasal genişleme hızına yaklaşmış bulunmaktayız. Burada uygulanmakta olan sıkı likidite politikasının yanı sıra küresel koşulların krediler ve döviz kurları üzerindeki olumsuz etkilerini azaltmayı amaçlayan politika araçları da fayda sağlamaktadır.

Yeni geliştirilen araçlar özellikle parasal kontrol konusunda önemli rol oynamıştır. Yerli para likidite politikasını bütün merkez bankaları en temel parasal kontrol aracı olarak kullanmaktadırlar. Buna ilave olarak özellikle son bir yıllık dönemde Merkez Bankası döviz likidite politikasında önemli yenilikler yapmış ve etkili araçlar geliştirmiştir. Para Politikası Kurulu’nun 31 Mart 2016 tarihli toplantısı özetinde “Kurul, 2015 yılının Ağustos ayında yayımlanan yol haritasında belirtilen politika araçlarının etkili bir şekilde kullanılmasının ekonomimizin küresel şoklara karşı dayanıklılığını artırmakta olduğunu değerlendirmektedir. Gerek döviz kurlarında gerekse kredilerde gözlenen aşırı oynaklıkların bu yeni araçların devreye alınması sayesinde azaldığı gözlenmektedir. Nitekim Eylül ayından bu yana gelişmekte olan ülkeler arasında Türk lirasının göreli oynaklığında kayda değer bir azalış gözlenmiştir. Cari dengedeki iyileşme ve enerji fiyatlarındaki düşük seyrin etkisiyle döviz talebinin kademeli olarak azalması bu süreci desteklemektedir. Döviz likiditesi araçları da Türk lirasının değerini dengeleyici yönde kullanılmaktadır. Bütün bu gelişmeler, geniş faiz koridoruna olan ihtiyacı bir ölçüde azaltmaktadır.” ifadelerine yer verilmiştir.

Benzer şekilde Finansal İstikrar Komitesi’nin de yönlendirmesi ile BDDK ve diğer kuruluşlarla işbirliği içerisinde finansal sektörde aşırılıkların engellenmesine yönelik tedbirler planlanarak uygulamaya konulmuştur.

Parasal kontrol araçları üç boyutta ele alınabilir. Bunlar Türk lirası likidite politikası, döviz likidite politikası ve finansal sektör politikasıdır. Bu üç boyutta TCMB’nin genel duruşu 31 Mart 2016 tarihli Para Politikası Kurulu toplantı özetinde “Önümüzdeki dönemde para politikası kararları enflasyon görünümüne bağlı olacaktır. Enflasyon beklentileri, fiyatlama davranışları ve enflasyonu etkileyen diğer unsurlardaki gelişmeler dikkate alınarak para politikasındaki sıkı duruş sürdürülecektir. Ayrıca küresel ve yurt içi oynaklıklar yakından takip edilerek döviz ve Türk lirası piyasalarında gerekli önlemler alınmaya devam edilecektir. Özetle, politika duruşunun enflasyon görünümüne karşı sıkı, döviz likiditesinde dengeleyici ve finansal istikrarı destekleyici niteliği korunacaktır. “şeklinde yer almıştır.

Değerli hissedarlarımız,

Parasal kontrole ilişkin geçen yıl yayımladığımız iki önemli dokümanı sizlere hatırlatmak istiyorum. Birincisi, 18 Ağustos 2015 tarihinde yayımlanan “Küresel Para Politikalarının Normalleşme Sürecinde Yol Haritası” duyurusudur. Bu doküman üç boyutta alınacak önlemlerle ilgili bir tedbirler listesidir. Bu tedbirler uygulamaya konulmaya başladı ve uygulamaya devam ediliyor.

İkinci önemli doküman ise 1 Şubat 2016 tarihli “Döviz likiditesi Araçları” konulu sunumdur. Bu doküman özellikle yeni geliştirilen araçların döviz kurları ve krediler üzerindeki etkilerini özetleyen bir sunumdur. Her iki dokümana da internet sitemizden erişebilirsiniz.

Döviz kurundaki aşırı oynaklığa karşı kullanılan araçlar, otomatik dengeleyiciler ve kurala bağlı dengeleyiciler olarak gruplandırılabilmektedir. Rezerv opsiyonları (ROM) ve yabancı para teminat kolaylığı (YTK) otomatik dengeleyiciler sınıfına girerken, esnek döviz ihaleleri (EDİ) ve TL likidite politikası (TLP) aşırı oynaklık kurallarına bağlı dengeleyicilerdir.

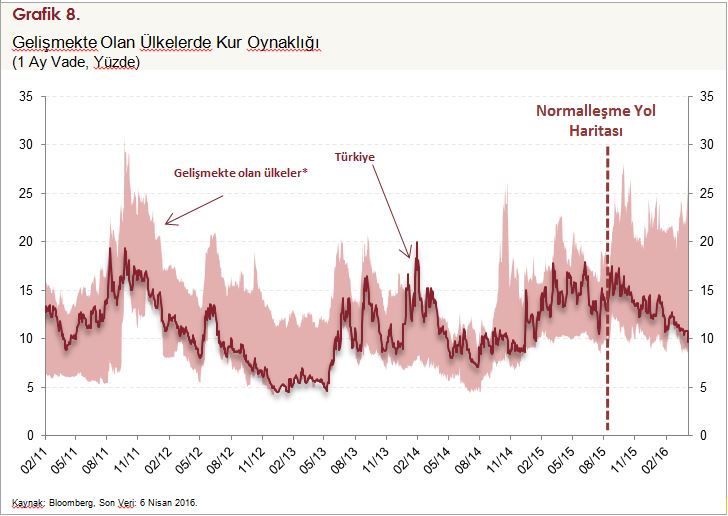

Bu tedbirlerin uygulamaya konulmasından sonra grafikte görüleceği üzere Türkiye’nin nispi döviz kuru oynaklığında önemli bir düşüş gözlenmektedir (Grafik 8). Grafikteki taralı alan en yüksek oynaklığı olan ülke ile en az oynaklığa sahip ülke arasındaki alanı göstermektedir. Yol haritasındaki tedbirlerin uygulanmaya başlaması sayesinde Türkiye nispeten daha düşük oynaklığa sahip ülke grubuna girmiştir.

Parasal kontrole yardımcı en önemli unsurlar sağlıklı kamu finansmanı ve sağlıklı özel kesim finansmanıdır. Kamu kesiminde sağlıklı finansman mali disiplini ifade etmektedir. Türkiye’de 2001 yılından önce yüzde 11-12 seviyelerinde olan bütçe açığı, alınan tedbirler sayesinde yüzde 1 ila 1,5 seviyelerine gerilemiştir. Kamu borç yükündeki önemli iyileşme de enflasyon beklentilerinin yönetimine ve dolayısıyla enflasyonla mücadeleye önemli katkıda bulunmaktadır. Özetle, sağlıklı kamu finansmanı enflasyonu düşürme konusunda önemli katkılar sağlamaktadır.

Kamu finansmanına ilave olarak özel kesim finansmanı da parasal göstergelerde oynaklıklara yol açarak enflasyonun hedeften sapmasına neden olabilmektedir. Özel kesim finansmanının daha sağlıklı bir yapıya kavuşmasında 2011 yılının ortalarında kurulan Finansal İstikrar Komitesi’nin son derece önemli katkıları olmuştur. Son yıllarda uygulanan makroihtiyati önlemlerin önemli bir bölümü Finansal İstikrar Komitesinin koordinasyonunda alınmıştır. Bu önlemler de para ve kredi genişlemesinin çok daha sağlıklı ve makro hedeflere uyumlu seyretmesine yardımcı olmaktadır.

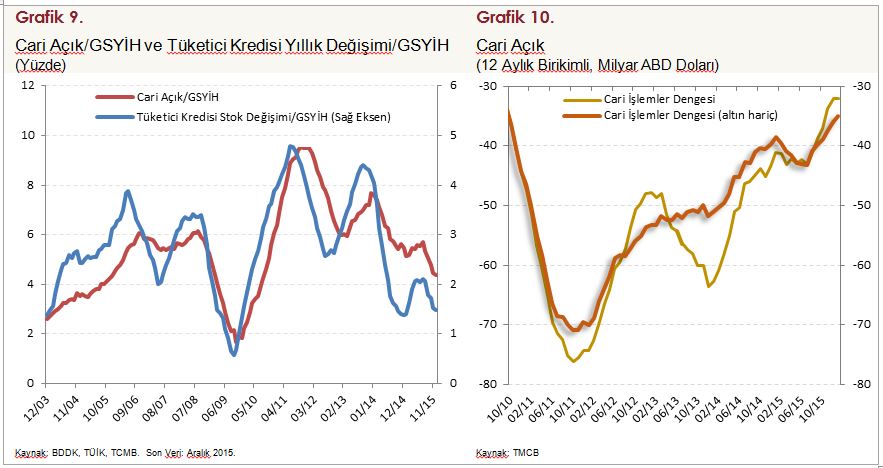

Sağlıklı finansmanın dış dengede üzerinde de olumlu etkileri gözlenmektedir. Çünkü alınan makroihtiyati önlemlerin etkisiyle finansal akımlar tüketimden ziyade üretimi desteklemeye başlamıştır. Bu durum hem iç ve dış denge açısından hem de büyümenin hızı ve sürdürülebilirliği açısından faydalı olmaktadır. Aşağıdaki grafikte açıkça görüldüğü üzere tüketim amaçlı aşırı borçlanma cari dengeyi olumsuz etkilemekte ve cari dengede aşırı oynaklıklara yol açmaktadır (Grafik 9). Dolayısıyla kredilere ilişkin alınan tedbirlerin cari dengede de önemli bir iyileşme sağladığı gözlenmektedir. Buna ilave olarak, kredilere ilişkin tedbirler Türkiye’de hane halkının aşırı borçlanmasını sınırlamakta ve tasarrufların artmasına yardımcı olarak makroekonomik istikrarı desteklemektedir.

Son yıllarda sağlıklı finansmana yönelik uygulanan politikaların bir yansıması olarak cari işlemler dengesindeki iyileşmenin 2011 yılından bu yana kesintisiz olarak devam ettiği gözlenmektedir. 2011 yılı Ekim ayı itibarıyla 76,1 milyar dolar ile en yüksek seviyesine ulaşan cari işlemler açığı, 2015 yıl sonunda 32,1 milyar dolar seviyesine gerilemiştir (Grafik 10). Cari işlemler dengesindeki iyileşmenin önümüzdeki aylarda da devam edeceği öngörülmektedir. Petrol fiyatlarındaki düşüşten sağlanan imkânın aşırı harcamaya ve aşırı borçlanmaya dönüşmemesi hane halkının finansman pozisyonunun kademeli olarak iyileşmekte olduğuna işaret etmektedir.

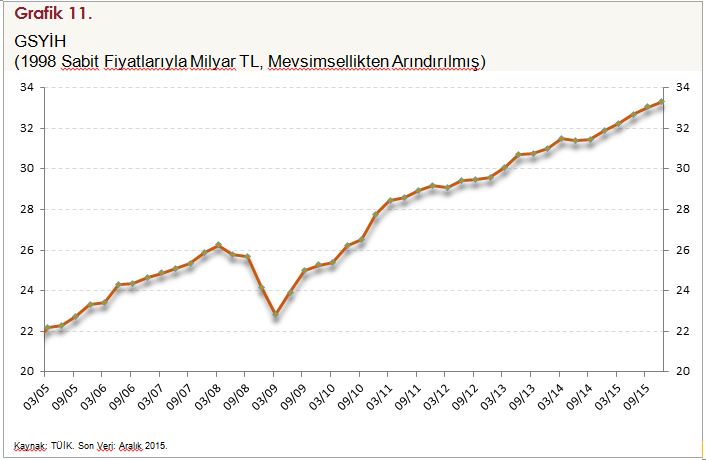

Son yıllarda cari dengedeki kademeli iyileşmenin yanı sıra büyümenin de oldukça istikrarlı bir seyir izlediği görülmektedir. Yaşanan birçok önemli dışsal şoka rağmen GSYİH Büyümesi 2015 yıl sonunda yüzde 4 düzeyinde gerçekleşmiştir. Kaynakların tüketimden üretim ve yatırıma kayması hem sağlıklı bir büyümeye imkân sağlamakta hem de enflasyonun düşüşüne yardımcı olmaktadır (Grafik 11).

Para politikası enflasyonla mücadele ve dengeli büyümeye yaptığı katkı ile ekonominin uzun dönemli potansiyel büyümesini desteklemektedir. Yapısal reformlardaki ilerlemeler ise büyüme potansiyelimizi artırarak enflasyonla mücadeledeki kararlılığımıza ilave bir katkı sağlayacaktır.

Bütün bu çabaların bir sonucu olarak 2016 yılının, ülkemizin başta enflasyonda öngörülen düşüş olmak üzere tüm makroekonomik hedeflerine ulaşmaya bir adım daha yaklaştığı bir yıl olması muhtemeldir.

Siz değerli pay sahiplerimize bu süreçte bizlere verdiğiniz destekler için içten teşekkürlerimizi ve saygılarımızı sunuyoruz.