Başkan Başçı'nın "Enflasyon Raporu 2015-I"in Tanıtımına İlişkin Basın Toplantısında Yaptığı Konuşma (Ankara, 27/01/2015)

Değerli Konuklar,

2015 Ocak Enflasyon Raporu’nun ana mesajlarını sizlerle paylaşacağımız bilgilendirme toplantısına hoş geldiniz.

Son bir yıldır para politikasında temkinli bir yaklaşım sergiliyoruz. Bu temkinli yaklaşımın olumlu sonuçlarını almaya başladık. Enflasyondaki düşüş eğilimi bu aydan itibaren hız kazanacaktır. Bu nedenle faiz indirim sürecini de Ocak ayından itibaren başlattık. İndirim süreci boyunca da temkinli yaklaşımımızı korumamız halinde 2015 sonunda son 45 yılın en düşük yıl sonu enflasyonunu gerçekleştirmemiz mümkün görünüyor. Bu çerçevede sizlere birazdan İnternet sayfamızda yayımlanacak olan Rapor’un genel bir değerlendirmesini sunmak istiyorum.

Rapor’da, her zaman olduğu gibi, para politikası kararlarına temel oluşturan iktisadi görünüm ile makroekonomik gelişmelere ilişkin değerlendirmelerimizi paylaşıyor ve son üç aydaki gelişmeler doğrultusunda güncellenen orta vadeli enflasyon tahminlerimiz ile para politikası duruşumuzu sunuyoruz. Ayrıca Rapor’da ana bölümlere ilave olarak çeşitli konularda yedi adet kutuya yer verdik. Bu kutularda güncel ve ilgi çekici konulara ilişkin analizler yer alıyor. Rapor’da petrol fiyatlarının tüketici fiyatları üzerindeki etkilerini ve uluslararası hububat fiyatlarının yurt içi fiyatlara yansımasını analiz eden kutular var. Ayrıca, 2015 yılında tüketici enflasyonunda baz etkilerinin rolü üzerine, Türkiye’de şirketlerin borç dolarizasyonu ve büyüme performansını irdeleyen, uluslararası enerji fiyatlarının makroekonomik etkilerini araştıran, zorunlu karşılıklara faiz ödenmesinin etkilerini analiz eden kutular mevcut. Kutuların başlıklarını yansıda görüyorsunuz. Her biri Türkiye ekonomisi ile ilgili önemli konulara ışık tutuyor. Birazdan Enflasyon Raporu dahilinde internet sayfamızda yayımlanacak olan bu çalışmaları okumanızı tavsiye ederim.

Saygıdeğer Konuklar,

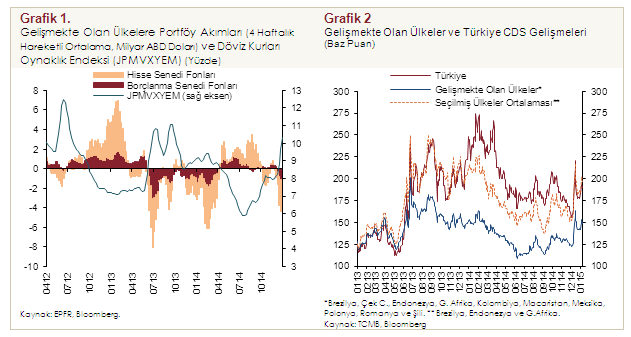

Konuşmama politikalarımız üzerinde önemli rol oynamaya devam eden küresel iktisadi görünüme değinerek başlayacağım. 2014 yılının dördüncü çeyreğinde, küresel para politikalarındaki ayrışmaların devam etmesi ve normalleşme sürecine dair belirsizliklerin sürmesi sonucunda finans piyasalarında oynaklık artışları gözlemledik. Bu çerçevede, gelişmekte olan ülkelere yönelik portföy akımları dalgalı bir seyir izledi ve bu ülke kurlarında oynaklıklar arttı (Grafik 1). Yakın dönemde küresel iktisadi faaliyet görünümünün bozulmaya devam etmesi ile birlikte arz yönlü faktörlerin etkisiyle petrol fiyatlarında sert düşüşler yaşanırken, bu gelişmeler sonucunda özellikle enerji ihracatçısı gelişmekte olan ülkelerde önemli dalgalanmalar meydana geldi. Genel olarak, para politikası belirsizlikleri, iktisadi faaliyetteki yavaşlama ve petrol fiyatları kaynaklı olarak gelişmekte olan ülke risk primleri dalgalı bir seyir izledi (Grafik 2).

Küresel piyasalarda yaşanan bu oynaklık Türkiye ekonomisini de etkiledi ve ülke risk primi göstergeleri ile kurlarda dalgalanmalar yaşandı. Petrol başta olmak üzere emtia fiyatlarında yaşanan düşüşün temelde enflasyon ve dış denge açısından ekonomiyi olumlu etkileyecek olması ve para politikasındaki sıkı duruşumuz, bu dönemde küresel oynaklıkların Türkiye’ye olumsuz yansımalarını sınırlandıran faktörler oldu.

2014 yılı ilk çeyreğinden sonra büyümede bir miktar ivme kaybı yaşadık. Gözlemlediğimiz bu yavaşlamada, olumsuz hava koşulları nedeniyle gerileyen tarım hasılasının yanı sıra jeopolitik gelişmelerden dolayı ihracatta gözlenen yavaşlama etkili oldu. Son çeyreğe dair yakından takip ettiğimiz göstergeler dış talebin zayıf seyri nedeniyle yıllık büyümenin ılımlı seyretmeye devam ettiğini gösteriyor. Önümüzdeki yıl ise iç talebin daha fazla katkı vermeye başlamasıyla birlikte büyüme oranında kademeli artışlar bekliyoruz.

Para politikasındaki sıkı duruşumuzun ve alınan makroihtiyati önlemlerin olumlu etkilerinin 2014 yılı son çeyreğinde devam ettiğini ve çekirdek enflasyon eğilimlerinin hedefimize uyumlu seviyelere yaklaştığını hep birlikte gördük. Ayrıca, gerileyen petrol fiyatlarının enflasyondaki düşüş sürecini desteklemesi ile enflasyon beklentilerinde yakın dönemde belirgin bir iyileşme yaşandı. 2015 yılında, birikimli kur etkilerinin azalmaya devam etmesinin, gıda enflasyonunun geçmiş yıllar ortalamasına dönmesinin ve gerileyen petrol fiyatlarının katkıları ile enflasyonda kayda değer bir düşüş süreci yaşanacağını öngörüyoruz. Çizdiğim bu çerçeve kapsamında, yıl ortalarında enflasyonun hedefle uyumlu seviyelere yaklaşacağını tahmin ediyoruz.

1. Para Politikası Uygulamaları ve Parasal Koşullar

Saygıdeğer Konuklar,

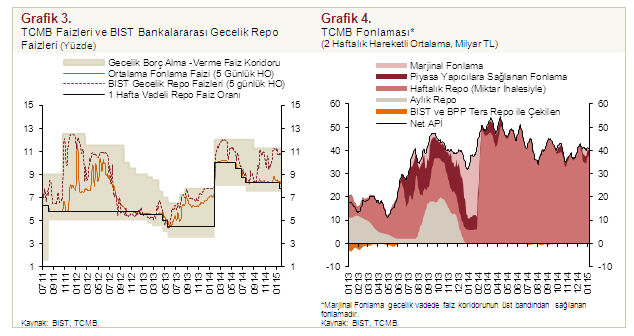

2014 yılı son çeyreğinde, Merkez Bankası olarak sıkı politika duruşumuzu sürdürdük ve küresel oynaklıkları da dikkate alarak dönem içinde sıkı para politikamızı sıkı likidite politikasıyla destekledik. Bu çerçevede, yansıda gördüğünüz gibi BIST gecelik repo faizlerini Ekim ayından bu yana likidite politikasına bağlı olarak faiz koridorunun üst bandına yakın bir seviyede tuttuk (Grafik 3). 2014 yılı başından bu yana olduğu gibi, yılın son çeyreğinde de TCMB fonlamasını ağırlıklı olarak bir hafta vadeli repo ihaleleriyle sağladık (Grafik 4). Buna bağlı olarak, TCMB ağırlıklı ortalama fonlama faizi bu dönemde bir hafta vadeli repo ihale faizine yakın seviyelerde seyretti.

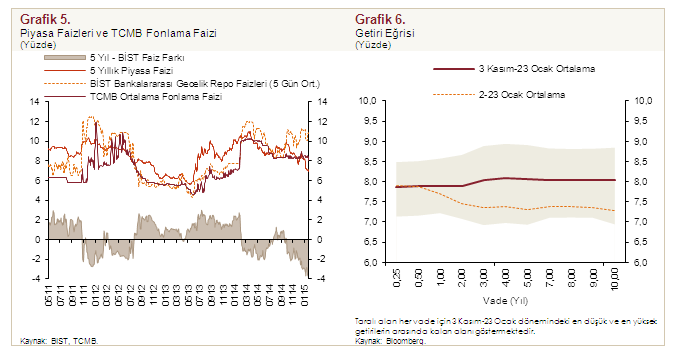

Hepimizin yakından takip ettiği gibi, çekirdek enflasyon eğilimleri düşmeye devam ediyor. Buna ek olarak gerileyen petrol fiyatları ve beklentilerde gözlenen iyileşme sonucunda enflasyon görünümünde oluşan olumlu gelişmeleri değerlendirerek Ocak ayında bir hafta vadeli repo ihale faizini ölçülü bir adımla yüzde 8,25’ten yüzde 7,75’e indirdik. Öte yandan, küresel piyasalarda artan oynaklığı göz önüne alarak gecelik faiz oranları sabit tuttuk ve enflasyondaki düşüşün kalıcı olması için temkinli bir yaklaşım izleyeceğimizi karar metninde belirttik. Bu çerçevede, enflasyon beklentilerini, fiyatlama davranışlarını ve enflasyonu etkileyen diğer unsurları yakından izleyeceğimizi ve enflasyon görünümünde belirgin bir iyileşme sağlanana kadar getiri eğrisini yataya yakın tutmak suretiyle para politikasındaki sıkı duruşumuzu koruyacağımızı vurguladık. Bu duruşun etkisiyle, 5 yıllık piyasa faizleri ve BIST Bankalararası Gecelik Repo Faizleri arasındaki fark negatif değerlerde seyretmeye devam ediyor (Grafik 5). Bu gelişmelere bağlı olarak getiri eğrisi de yataya yakın konumunu devam ettirdi (Grafik 6).

10 Aralık 2014 tarihinde yaptığımız basın toplantısıyla, 2015 yılında uygulayacağımız para ve kur politikasının ana çerçevesini sizlerle paylaşmıştık. Bu toplantıda ayrıca makro-finansal riskleri sınırlamaya ve basiretli borçlanmayı desteklemeye yönelik yeni makroihtiyati politikalarımızı açıkladık. Bu kapsamda, dış borçlanma vadelerinin uzamasını teşvik amacıyla bankaların ve finansman şirketlerinin yabancı para cinsinden çekirdek dışı kısa vadeli yükümlülükleri için uygulanan zorunlu karşılık oranlarını arttırdık. İlave olarak, çekirdek yükümlülükleri teşvik etmek amacıyla 2015 Ocak ayı itibarıyla TL cinsinden zorunlu karşılıklara faiz ödemeye başladık. Ayrıca, rezerv opsiyonu dilim ve katsayılarında, zorunlu karşılık oranlarındaki uyarlamalar sonucunda ihtiyaç duyulan döviz likiditesini de önemli ölçüde karşılayacak şekilde teknik ayarlamalar yaptık. Bu ayarlamalar ile Rezerv Opsiyon Mekanizması (ROM)’nın otomatik dengeleyici özelliğinin güçlenmesini öngörüyoruz. Açıkladığımız politika önlemlerinin nihai olarak basiretli borçlanmayı destekleyerek makro-finansal riskleri sınırlayacağını ve dengeli büyümeye katkı sağlayacağını değerlendiriyoruz.

Değerli Konuklar,

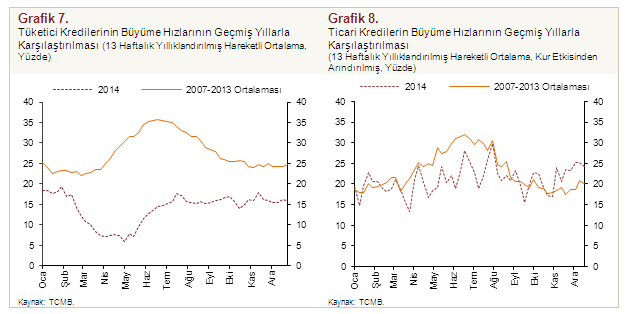

Yılın son çeyreğinde finansal olmayan kesime kullandırılan kredilerin artış hızları, alınan makroihtiyati önlemler ve sıkı para politikası duruşumuz neticesinde makul bir seyir izlemeye devam ediyor. Bankacılık Düzenleme ve Denetleme Kurumu (BDDK) tarafından yürürlüğe konulan uygulamaların da katkısıyla tüketici kredileri geçmiş yıllara kıyasla daha yavaş büyürken, ticari kredilerin daha yüksek oranda artmakta olduğunu görüyoruz (Grafik 7 ve 8). Mevcut finansal koşullar ve Kredi Eğilim Anketi sonuçları 2015 yılının ilk çeyreğinde ticari ve tüketici kredilerinde talep ve arz koşullarına ilişkin önemli bir değişim beklenmediğine işaret ediyor. Bu çerçevede, kredilerde mevcut eğilimlerin önümüzdeki dönemde de süreceğini öngörmekteyiz. Kredi büyümesinin makul seviyelerde kalması bir yandan orta vadeli enflasyon baskılarını sınırlamaya devam ederken diğer yandan da cari işlemler dengesindeki düzelmeyi destekleyecektir.

2. Makroekonomik Gelişmeler ve Temel Varsayımlar

Saygıdeğer Konuklar,

Şimdi tahminlerimize temel oluşturan makroekonomik görünüme ve varsayımlarımıza değineceğim. Öncelikle yakın dönem enflasyon gelişmelerini özetlemek istiyorum. Ardından da tahminlerimizi üretirken baz senaryoda temel aldığımız yurt içi ve yurt dışı talep görünümünden bahsedeceğim.

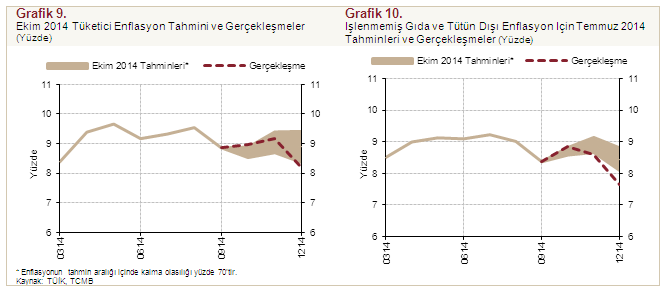

2014 yılının dördüncü çeyreğinde yıllık tüketici enflasyonu bir önceki çeyrek sonuna kıyasla 0,7 puan azalarak yüzde 8,17 oranına gerilerken Ekim Enflasyon Raporu öngörüsünün altında gerçekleşti (Grafik 9 ve 10). Bu dönemde yıllık enflasyon alt gruplar genelinde azalırken en belirgin yavaşlama uluslararası petrol fiyatlarındaki keskin düşüşe bağlı olarak enerji grubunda oldu. Gıda grubu ise enflasyona en yüksek katkı yapan bileşen olmaya devam etti. Temel mal grubunda yıllık enflasyon sınırlı bir oranda gerilerken, ana eğilimde yılın ikinci çeyreğinden itibaren kaydedilen iyileşme durakladı. Buna karşılık, petrol fiyatlarındaki düşüşlerin akaryakıt ile bağlantısı güçlü hizmet grupları üzerindeki etkilerini belirgin biçimde hissettik ve hizmet enflasyonu ana eğiliminde kayda değer bir iyileşme gördük.

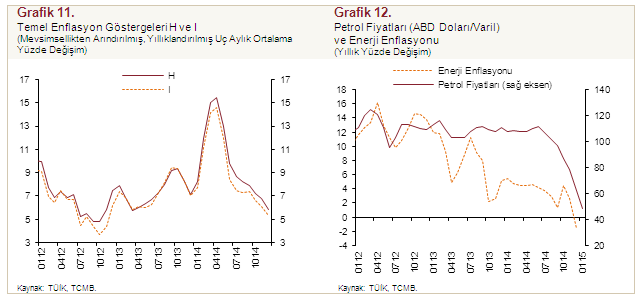

Alınan makroihtiyati önlemler ve para politikasındaki sıkı duruşumuz çekirdek enflasyon eğilimini olumlu bir şekilde etkilemeye devam ediyor (Grafik 11). 2014 yıl sonu itibarıyla çekirdek enflasyon eğiliminin yüzde 5’e yaklaştığını görüyoruz. Yakın dönemde enflasyon dinamiklerini etkileyen en önemli gelişme ise petrol fiyatlarında yaşanan belirgin düşüş oldu (Grafik 12). Bu düşüş doğrultusunda, enerji grubunun yıllık enflasyonu önemli oranda azaldı ve yıl sonunda sıfırın altına geriledi. Düşen petrol fiyatları kaynaklı olumlu maliyet gelişmeleri aynı zamanda çekirdek enflasyon eğilimindeki iyileşmeye katkı yapıyor.

Özetle yılın son çeyreğinde enflasyon üzerinde petrol fiyatlarının düşüş yönlü etkisini açık bir biçimde gözlemledik. Enflasyon beklentilerinde uzunca bir sürenin ardından belirgin bir iyileşme yaşanırken petrol fiyatlarının genel enflasyon düzeyine olumlu etkisi başta hizmetler olmak üzere birçok alt gruba olumlu yansıdı. Enflasyona düşüş yönünde katkı yapmakta olan uluslararası fiyat gelişmelerinin yanında döviz kurunun birikimli etkilerinin kademeli olarak ortadan kalkmasının, gıda enflasyonunun geçmiş yıllar ortalamasına dönmesinin ve para politikasında sürdürdüğümüz sıkı duruşun enflasyondaki düşüş eğilimini önümüzdeki dönemde de destekleyeceğini değerlendiriyoruz. Bu çerçevede özellikle yılın ilk çeyreğinde tüketici enflasyonunda belirgin bir iyileşme olacağını ve enflasyonun yılın ortalarında hedefle uyumlu seviyelere gerileyeceğini öngörüyoruz.

Değerli Konuklar,

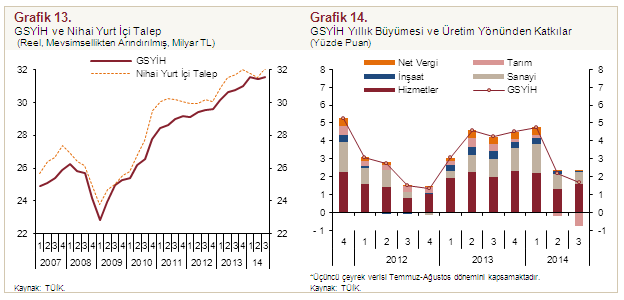

Şimdi enflasyon tahminlerine temel oluşturan iktisadi faaliyet gelişmelerini ve kısa vadeli görünümü özetlemek istiyorum. 2014 yılı üçüncü çeyreğine ilişkin Gayri Safi Yurt İçi Hasıla (GSYİH) verilerine göre iktisadi faaliyet, Ekim Enflasyon Raporu’nda ortaya koyulan görünüme kıyasla daha zayıf gerçekleşti. GSYİH üçüncü çeyrekte yıllık bazda yüzde 1,7 oranında artarken, bir önceki çeyreğe göre büyüme ise yüzde 0,4 ile sınırlı kaldı (Grafik 13). Milli gelir bileşenlerini üretim yönünden incelediğimizde, olumsuz hava koşulları nedeni ile tarım katma değerinde yaşanan daralmanın milli gelirin düşük oranlı büyümesinde önemli bir faktör olduğunu görüyoruz (Grafik 14). Harcamalar yönünden baktığımızda ise, üçüncü çeyrekte nihai yurt içi talep ilk yarıdaki düşüşünü telafi ederek 2013 yılı son çeyrek seviyesinin bir miktar üzerine çıktı (Grafik 13). Özel tüketim harcamalarında iki çeyrek aranın ardından gördüğümüz güçlü toparlanma ve uzun bir süredir zayıf seyreden özel kesim yatırımlarının makine teçhizat yatırımları kaynaklı artması dönemlik büyümeyi destekledi. Öte yandan, ihracatın göreli olarak zayıf seyri bu dönemde büyümeyi sınırlayıcı rol oynadı.

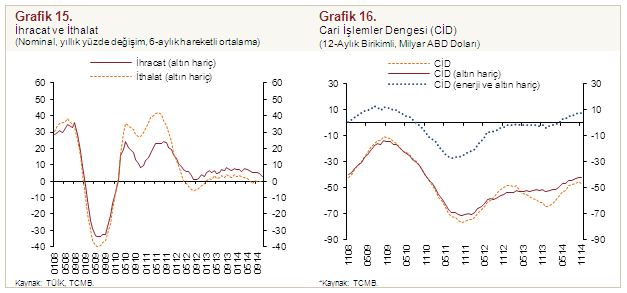

2014 yılı Ekim-Kasım döneminde önceki çeyrek ortalamasının altında olan sanayi üretiminin, Aralık ayı PMI ve İYA anket göstergelerinin gerilemesi ile uyumlu olarak, yılın son çeyreğinde dönemlik bazda azalabileceğini düşünüyoruz. Bununla birlikte, 2014 yılının son çeyreğine dair veriler tüketim talebinin bir önceki çeyreğe göre artış gösterdiğine, makine-teçhizat yatırımlarında ılımlı bir seyre, inşaat yatırımlarında da toparlanmaya işaret ediyor. Böylelikle, yılın son çeyreğinde iç talepteki toparlanmanın ılımlı şekilde devam edeceğini tahmin ediyoruz. Dış talep ise Avrupa ekonomisinde gözlenen yavaşlama ve çevre ülkelerdeki jeopolitik gelişmeler nedenleriyle zayıf seyrini koruyor. Zayıf dış talep ihracat büyümesini sınırlandırırken, ihracat büyümesinin ithalat büyümesi üzerinde devam etmesi ekonomideki dengelenme sürecini destekliyor (Grafik 15). Ayrıca düşen petrol fiyatları ithalat bedellerini azaltarak cari dengeye olumlu katkı veriyor (Grafik 16).

2015 yılında iç talebin ılımlı şekilde toparlanmasını, dış talebin ise zayıf seyrini korumasını bekliyoruz. Hava ve yağış koşullarına bağlı olarak tarım katma değerinde beklenen düzeltme büyümeyi destekleyecek bir faktör olacak. Bununla birlikte, dış talep koşulları büyüme üzerinde aşağı yönlü bir risk unsuru olarak önemini koruyor. Bu çerçevede, 2015 yılında talep koşullarının enflasyondaki düşüş sürecini destekleyeceğini değerlendiriyoruz. Büyüme kompozisyonunun yurt içi nihai talep lehine değişmesini beklememize rağmen, dış ticaret hadlerindeki iyileşme ve makroihtiyati tedbirlerin katkıları ile cari açıktaki iyileşmenin sürmesini bekliyoruz.

Saygıdeğer Konuklar,

Bildiğiniz gibi, enflasyon tahminlerinde gıda, enerji ve ithalat fiyatları da önemli rol oynuyor. Dolayısıyla, tahminlere geçmeden önce kısaca söz konusu değişkenlere dair varsayımlarımızı aktaracağım.

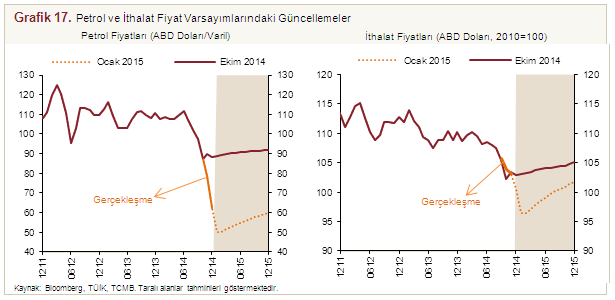

2014 yılı son çeyreğinde petrol ve ithalat fiyatları görünümü Ekim Enflasyon Raporu’nda öngördüğümüz patikanın oldukça altında gerçekleşti (Grafik 17). Bu nedenle, ortalama petrol ve ithalat fiyatları varsayımlarını önemli ölçüde aşağı yönlü olacak şekilde güncelledik. Bahsettiğim bu gelişmelerin doğrudan ve dolaylı etkileri neticesinde, bir önceki Rapor’a göre 2015 yıl sonu enflasyon tahmininde aşağı yönlü 0,6 puan güncelleme yaptık. Gıda fiyatlarında 2015 yıl sonu enflasyon varsayımımızı ise yüzde 9 olarak koruduk.

Orta vadeli tahminlerimizi üretirken vergi ayarlamalarının ve yönetilen/yönlendirilen fiyatların enflasyon hedefleri ve otomatik fiyatlama mekanizmaları ile uyumlu olacağı bir görünümü esas aldık. Maliye politikasının orta vadeli duruşu için 2015-2017 dönemini kapsayan Orta Vadeli Program projeksiyonlarını temel aldık. Bu çerçevede, dönem boyunca sıkı bir maliye politikası duruşu sergileneceğini ve faiz dışı harcamaların milli gelire oranının kademeli olarak azalacağını varsaydık.

3. Enflasyon ve Para Politikası Görünümü

Saygıdeğer Konuklar,

Şimdi sizlere, çizmiş olduğum çerçeve dahilinde ürettiğimiz enflasyon ve çıktı açığı tahminlerimizi sunacağım.

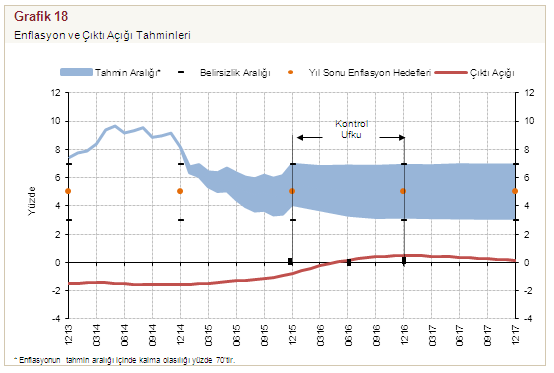

Orta vadeli tahminlerimizi oluştururken enflasyon görünümünde sağlanan iyileşmenin kalıcı olması için temkinli bir yaklaşım sergileyeceğimiz ve getiri eğrisini yataya yakın tutmak suretiyle para politikasındaki sıkı duruşumuzu sürdüreceğimiz bir çerçeveyi esas aldık. Ayrıca, alınan makroihtiyati tedbirlerin de katkısıyla yıllık kredi büyüme oranının geldiği makul seviyelerde istikrar kazanacağı bir çerçeveyi esas aldık. Bu çerçevede enflasyonun, yüzde 70 olasılıkla, 2015 yılı sonunda yüzde 4,1 ile yüzde 6,9 aralığında (orta noktası yüzde 5,5), 2016 yılı sonunda ise yüzde 3,2 ile yüzde 6,8 aralığında (orta noktası yüzde 5) gerçekleşeceği tahmin ediyoruz. Enflasyonun orta vadede yüzde 5 düzeyinde istikrar kazanacağı öngörüyoruz (Grafik 18).

Sonuç olarak, Ekim Enflasyon Raporu’nda yüzde 6,1 olan 2015 yıl sonu enflasyon tahminimizi, 0,6 puan aşağı yönlü güncelleyerek yüzde 5,5’e çektik. Bu güncelleme petrol fiyatlarından kaynaklandı. 2014 yılına göre enflasyonda beklediğimiz belirgin düşüşte birikimli kur etkilerinin azalmaya devam edeceğine ve gıda enflasyonunun geçmiş yıllar ortalamasına döneceğine dair öngörülerimiz ile gerileyen petrol fiyatları belirleyici oldu. Enflasyonun 2015 yılı içindeki seyrinde ise baz etkileri belirleyici olacaktır. Ağustos ayına kadar baz etkilerinin yıllık enflasyonu düşürücü yönde, yılın geri kalanında ise artırıcı yönde olacağını tahmin ediyoruz. Bu çerçevede yıllık enflasyonun yılın üçüncü çeyreğine kadar düşüşünü sürdüreceğini, son çeyrekte ise baz etkisiyle bir miktar yükselerek yüzde 5,5 seviyesine geleceğini öngörüyoruz (Grafik 18).

Değerli Konuklar,

Bahsetmiş olduğum bu tahminlere ek olarak Enflasyon Raporu’nun Riskler bölümünde enflasyon görünümüne ve küresel ekonomiye dair alternatif senaryolara değiniyoruz. Detaylar için Rapor’u inceleyebilirsiniz.

Konuşmama burada son verirken, başta Para Politikası Kurulu üyeleri ve Araştırma ve Para Politikası Genel Müdürlüğümüz çalışanları olmak üzere, Rapor’un hazırlanmasında emeği geçen tüm çalışma arkadaşlarıma ve katılımcılara teşekkürlerimi sunuyorum.