Başkan Başçı'nın "Enflasyon Raporu 2015-III"ün Tanıtımına İlişkin Basın Toplantısında Yaptığı Konuşma (Ankara, 30/07/2015)

Değerli Konuklar,

2015 Temmuz Enflasyon Raporu’nun ana mesajlarını sizlerle paylaşacağımız bilgilendirme toplantısına hoş geldiniz.

Rapor’da, her zaman olduğu gibi, para politikası kararlarına temel oluşturan iktisadi görünüm ile makroekonomik gelişmelere ilişkin değerlendirmelerimizi paylaşıyor ve son üç aydaki gelişmeler doğrultusunda güncellenen orta vadeli enflasyon tahminlerimiz ile para politikası duruşumuzu sunuyoruz. Ayrıca Rapor’da ana bölümlere ilave olarak çeşitli konularda altı adet kutuya yer verdik. Bu kutularda güncel ve ilgi çekici konulara ilişkin analizler yer alıyor. Rapor’da enflasyonu açıklamada kredilerin bilgi değerine bakan, Türkiye tütün ürünleri piyasasındaki vergilendirmeyi inceleyen, gıda ürünlerindeki ihracat-enflasyon ilişkisini analiz eden kutular var. Ayrıca, anket verilerinin yakın dönemli Milli Gelir tahminlerinde kullanımını inceleyen, petrol fiyatlarının ihracat üzerindeki etkisine bakan ve kamu harcama çarpanına dair bilgiler sunan kutular mevcut. Kutuların başlıklarını yansıda görüyorsunuz. Her biri Türkiye ekonomisi ile ilgili önemli konulara ışık tutuyor. Birazdan Enflasyon Raporu dahilinde internet sayfamızda yayımlanacak olan bu çalışmaları okumanızı tavsiye ederim.

Saygıdeğer Konuklar,

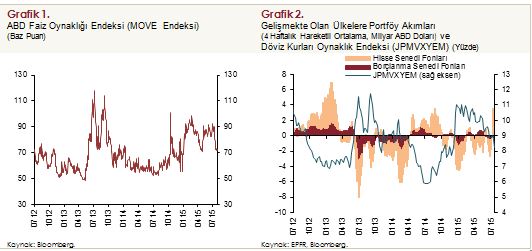

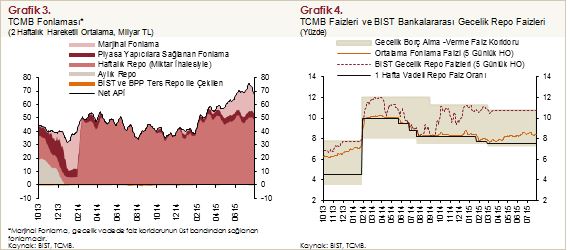

Konuşmama politikalarımız üzerinde önemli rol oynamaya devam eden küresel iktisadi görünüme değinerek başlayacağım. 2015 yılının ikinci çeyreği küresel finans piyasalarındaki oynaklığın devam ettiği bir dönem oldu. Küresel para politikalarındaki farklılaşmanın sürmesi, ABD Merkez Bankası’nın normalleşme sürecine dair belirsizlikler ve Yunanistan’daki borç krizine ilişkin gelişmeler süregelen oynaklıkta etkili oldu. Bu dönemde, özellikle gelişmiş ülkelerdeki uzun vadeli faizlerin oynaklığı oldukça yüksek seviyelere ulaştı (Grafik 1). Gelişmekte olan ülke faizleri de bu gelişmeden etkilendi. Bu çerçevede, gelişmekte olan ülkelere yönelik portföy akımları zayıf seyretti (Grafik 2). Küresel iktisadi faaliyette 2014 yılı boyunca gözlenen yavaşlama eğilimi, büyük ölçüde gelişmekte olan ülkeler kaynaklı olarak yılın ilk çeyreğinde de sürdü. Avrupa ekonomisinde toparlanma belirtileri gözlenmekle birlikte jeopolitik problemler Türkiye’nin dış talebini sınırlamaya devam etti.

Bu dönemde, küresel piyasalarda yaşanan oynaklığın etkileri Türkiye ekonomisinde de gözlendi ve iç belirsizlikler ile birlikte finansal göstergelerde dalgalanmalar yaşandı. Gelişmiş ülkelerin uzun vadeli faizlerindeki oynaklıkların yükseldiği ve bunun gelişmekte olan ülkelerin faizlerindeki duyarlılığı artırdığı bu dönemde uygulamakta olduğumuz faiz koridoru çerçevesi ve sıkı likidite politikası ekonomimizin küresel şoklara olan hassasiyetini azaltmada önemli rol oynadı. Ayrıca, döviz likiditesini, çekirdek yükümlülükleri ve uzun vadeli borçlanmayı destekleyici yönde attığımız yapısal ve konjonktürel adımların ekonominin dayanıklılığını artırdığını değerlendiriyoruz.

1. Para Politikası Uygulamaları ve Parasal Koşullar

Saygıdeğer Konuklar,

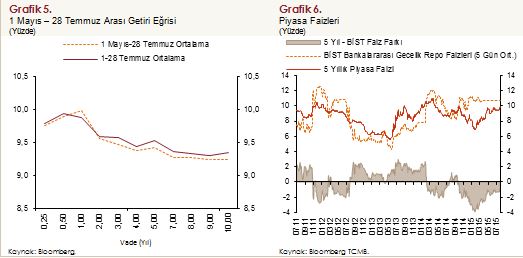

Küresel piyasalardaki belirsizliklerin yanı sıra gıda ve enerji fiyatlarında yaşanan oynaklıkları dikkate alarak 2015 yılı ikinci çeyreğinde temkinli para politikası duruşumuzu sürdürdük. Bu dönemde politika faizlerinde herhangi bir değişiklik gerçekleştirmezken, çekirdek enflasyon ve enflasyon bekleyişleri üzerinde oluşabilecek riskleri sınırlamak amacıyla sıkı likidite politikası uygulamasına devam ettik. Son dönemde artış gösteren likidite ihtiyacının karşılanmasında, marjinal fonlamanın ağırlığını arttırarak TCMB ortalama fonlama faizini yükselttik (Grafik 3). Yansıda gördüğünüz gibi, TCMB ortalama fonlama faizi Haziran ayı ortalarından itibaren yüzde 8,5 seviyelerinde seyretti (Grafik 4). BIST bankalar arası gecelik faizi ise bir önceki Rapor döneminde olduğu gibi koridorun üst sınırına yakın gerçekleşti.

Değerli Konuklar,

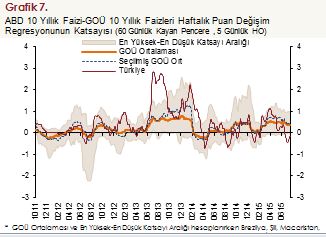

Temkinli para politikası duruşumuza bağlı olarak, getiri eğrisi yataya yakın konumunu korudu. Bir önceki Rapor dönemine göre getiri eğrisinde önemli bir değişiklik görmemekle birlikte, özellikle 2 yıldan uzun vadeli piyasa faizlerinde sınırlı bir artış oldu (Grafik 5). Bu gelişme sonucu BIST bankalararası gecelik repo faizleri ile 5 yıl vadeli faiz arasındaki fark bir miktar azaldı (Grafik 6). Önümüzdeki dönemde de enflasyon beklentilerini, fiyatlama davranışlarını ve enflasyonu etkileyen diğer unsurları yakından izleyeceğimizi ve enflasyon görünümünde belirgin bir iyileşme sağlanana kadar getiri eğrisini yataya yakın tutmak suretiyle para politikasındaki temkinli duruşumuzu sürdüreceğimizi vurgulamak isterim.

Uygulamakta olduğumuz geniş faiz koridoru ve sıkı likidite politikasının ekonomimizin küresel şoklara olan hassasiyetini azaltarak finansal istikrarı desteklediği ve fiyat istikrarı hedefinin sağlanması için gerekli ortamın oluşturulmasına katkı verdiğini değerlendiriyoruz. Küresel kriz sonrası dönemde, gelişmiş ülkelerin uyguladıkları konvansiyonel olmayan politikalar ve küresel para politikalarına dair süregelen belirsizlikler bu ülkelerin uzun vadeli faizlerinde oynaklık artışlarına neden oldu. Gelişmekte olan ülke faizleri de küresel para politikası gelişmelerine aşırı duyarlı hale geldi. Bu durumun yurt içine olan olumsuz etkilerini sınırlamak amacıyla geniş faiz koridoru ve aktif likidite politikasının beraber kullanıldığı bir para politikası tasarladık ve etkili bir biçimde uygulamaya koyduk. Uyguladığımız geniş faiz koridoru ve sıkı likidite politikası ekonomimizin küresel şoklara karşı dayanıklılığını artırdı ve temel hedefimiz olan fiyat istikrarını sağlamada etkili bir politika çerçevesi oldu. Geniş faiz koridoru çerçevesi, bize; şoklar karşısında kısa vadeli faiz oranlarını geçici olarak uzun vadeli faiz oranlarının üzerine çıkarma ve getiri eğrisini yataya yakın veya ters eğimli hale getirme imkanı veriyor. Böylelikle yerli para cinsinden uzun vadeli faizler daha istikrarlı seyrederken ekonominin küresel uzun vadeli faiz şoklarına olan hassasiyeti azalıyor. Ayrıca, getiri eğrisinin bu konumu enflasyona düşüş yönünde destek veren etkili bir politika duruşu oluşturuyor. Nitekim, özellikle 2014 yılının başındaki güçlü parasal sıkılaştırma sonrasında küresel faizlerin yurt içi piyasalar üzerindeki etkisinin önemli ölçüde azaldığını ve çekirdek enflasyon göstergelerinde belirgin bir iyileşme yaşandığı hep birlikte gördük (Grafik 7).

Önümüzdeki dönemde, küresel para politikalarının normalleşmeye başlamasından sonra sözle yönlendirme politikaları sayesinde uzun vadeli faiz oranlarındaki oynaklığın kalıcı olarak düşebileceğini değerlendiriyoruz. Bu baz senaryo altında ülkemizde de geniş bir faiz koridoruna olan ihtiyaç zaman içinde azalabilecektir. Böyle bir durumda, faiz politikasının operasyonel çerçevesini kademeli olarak sadeleştirmeyi değerlendirebileceğiz.

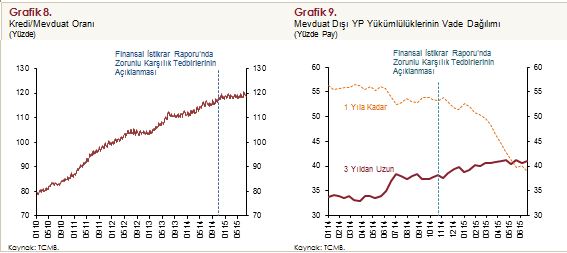

TCMB olarak, faiz koridoru ve sıkı likidite politikasının yanı sıra küresel finansal oynaklık karşısında geliştirdiğimiz politika araçlarını etkin bir şekilde kullanmaya devam ediyoruz. Finansal sistemle ilgili olarak aldığımız bu önlemler sayesinde basiretli borçlanmayı teşvik ediyoruz. Bu durum, iç ve dış belirsizlikler karşısında makrofinansal riskleri sınırlamak açısından önem taşıyor. 2015 Ocak ayında yürürlüğe koyduğumuz Türk Lirası zorunlu karşılıklara çekirdek yükümlülük oranlarına göre farklılaşan oranlarda faiz ödenmesi uygulaması kapsamında bankalara ödenen faiz oranlarında 8 Mayıs 2015 tesis döneminden başlanmak üzere 50 baz puan artış yaptık. Yabancı para zorunlu karşılık oranlarını çekirdek olmayan yükümlülüklerin vadesini uzatmaya yönelik olarak arttırmamızın son dönemde kredi/mevduat oranındaki artış eğiliminin yavaşlamasına katkı verdiğini değerlendiriyoruz (Grafik 8). Ayrıca yabancı para zorunlu karşılıkları uzun vadeli borçlanmayı teşvik edecek şekilde değiştirmemizin ardından mevduat dışı kısa vadeli yabancı para yükümlülüklerin payında görülen gerileme yılın ikinci çeyreğinde daha da belirginleşti (Grafik 9).

Bunun yanı sıra, döviz likiditesine ilişkin bir başka tedbir olarak 5 Mayıs 2015 tarihinden itibaren TCMB nezdinde ABD doları cinsinden tutulan zorunlu karşılıklara, rezerv opsiyonlarına ve serbest hesaplara faiz ödenmesi uygulamasını başlattık. Uygulanacak faiz oranını değişen küresel ve yerel finansal piyasa koşulları çerçevesinde günlük olarak belirleyip duyuruyoruz. Ayrıca, son dönemde Euro bölgesinde gözlenen gelişmeler nedeniyle 1 Şubat 2015 tarihinden itibaren bankalar ve finansman şirketlerinin TCMB nezdindeki Euro cinsi döviz hesaplarından alınmaya başlanan yıllık binde 2 oranındaki komisyonu, 1 Temmuz 2015 tarihinden itibaren geçerli olacak şekilde yıllık on binde 5’e indirdik. 27 Temmuz tarihinde ise komisyonu kaldırdık.

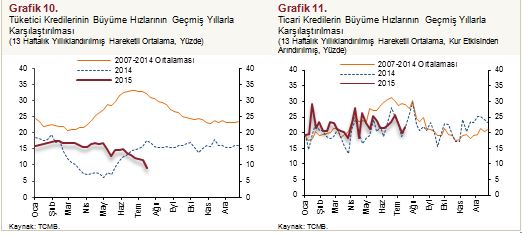

Sıkı para politikası duruşumuz ve alınan makroihtiyati önlemlerin etkisiyle kredi büyüme hızları makul düzeylerde seyrediyor. Finansal olmayan kesime kullandırılan krediler yılın ikinci çeyreğinde bir önceki yılın aynı dönemine göre ılımlı bir artış göstererek yüzde 18,1 oranında büyüdü. Tüketici ve ticari kredi ayrımında baktığımızda, BDDK tarafından yürürlüğe konulan uygulamaların da katkısı ile ticari kredilerin tüketici kredilerine göre daha hızlı büyümeye devam ettiğini görüyoruz. 2015 yılı ikinci çeyreğinin sonunda tüketici kredileri yıllık büyüme oranı yüzde 15,1’e gerilerken, aynı oran kur etkisinden arındırılmış ticari krediler için yüzde 21,6 olarak gerçekleşti. Benzer şekilde, kredilerin büyüme eğilimleri geçmiş yıllar ortalamaları ile karşılaştırıldığında ticari krediler ortalamaya yakın seyrederken tüketici kredilerinin ortalamanın oldukça altında bulunduğunu görüyoruz (Grafik 10 ve 11). İktisadi faaliyetteki ılımlı seyir ve finansal koşullarda son dönemde gözlenen sıkılaşma ile birlikte önümüzdeki dönemde kredi büyümesinin bir miktar yavaşlayabileceğini değerlendiriyoruz.

2. Makroekonomik Gelişmeler ve Temel Varsayımlar

Saygıdeğer Konuklar,

Şimdi tahminlerimize temel oluşturan makroekonomik görünüme ve varsayımlarımıza değineceğim. Öncelikle yakın dönem enflasyon gelişmelerini özetlemek istiyorum. Ardından da tahminlerimizi üretirken baz senaryoda temel aldığımız yurt içi ve yurt dışı talep görünümünden bahsedeceğim.

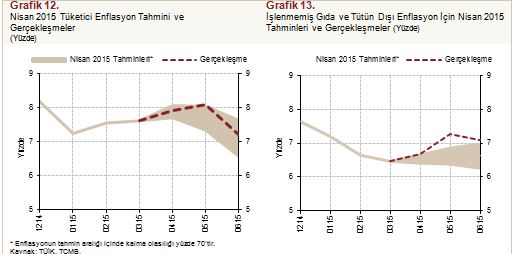

2015 yılının ikinci çeyreğinde yıllık tüketici enflasyonu ilk çeyrek sonuna kıyasla yaklaşık 0,4 puan azalarak yüzde 7,20 oranına geriledi ve Nisan Enflasyon Raporu öngörüsüne yakın gerçekleşti (Grafik 12 ve 13). Gıda enflasyonundaki düşüş enflasyondaki iyileşmenin ana belirleyicisi olurken çekirdek enflasyon büyük ölçüde döviz kuru etkileriyle yükseldi. Bu dönemde gıda fiyatlarındaki düzeltme ile birlikte bu grubun yıllık enflasyona olan katkısı yaklaşık 2,3 puana indi. Buna karşılık Türk lirasında gözlenen değer kaybı enflasyondaki düşüşü sınırlayan bir gelişme oldu.

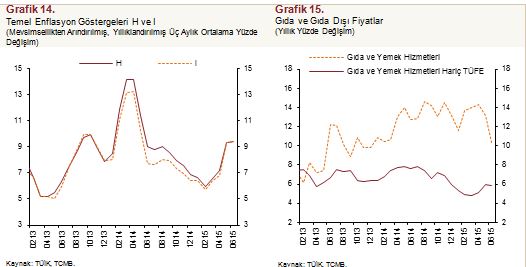

Uygulanan temkinli para ve maliye politikaları ile alınan makroihtiyati önlemler enflasyonu, özellikle enerji ve gıda dışı (çekirdek) enflasyon göstergelerini, olumlu yönde etkiliyor. Bununla birlikte, döviz kurlarında son dönemde gözlenen gelişmelerin gecikmeli yansımaları enflasyon görünümündeki iyileşmeyi geciktiriyor. Nitekim çekirdek enflasyon göstergelerinin ana eğiliminde ikinci çeyrekte önceki döneme kıyasla belirgin bir bozulma gördük (Grafik 14). Bu görünümde döviz kuru kaynaklı maliyet baskılarının bir önceki döneme kıyasla güçlenmesi belirleyici oldu. Para politikasında sürdürülen temkinli duruş ve yurt içi talepteki ılımlı seyir ise maliyet baskılarının fiyatlara yansımasını sınırlamaya devam etti.

Nisan Enflasyon Raporu’nda öngördüğümüz gibi yılın ikinci çeyreğinde hava koşullarının arzı destekleyici yönde olmasıyla birlikte gıda fiyatlarında belirgin bir düzeltme gördük. Tüketim sepetinin yaklaşık yüzde 25’ini oluşturan gıda grubunun yıllık enflasyonu Haziran ayı itibarıyla yüzde 9,28’e geriledi, benzer şekilde gıda ve yemek hizmetleri grubu enflasyonu da kayda değer bir düşüş sergiledi. Bu dönemde gıda ve yemek hizmetleri hariç tüketici enflasyonu ise yukarıda değinilen maliyet baskılarıyla bir önceki döneme kıyasla 1 puan artarak yüzde 5,82’ye yükseldi (Grafik 15).

Özetle yılın ikinci çeyreğinde enflasyon gıda fiyatları kaynaklı düşüş kaydetmiş olsa da bu dönemde Türk lirasında gözlenen değer kaybının söz konusu düşüşü sınırlamasıyla enflasyon görünümünde henüz arzu ettiğimiz iyileşme gerçekleşmedi. Gıda fiyatlarında öngördüğümüz kısmi iyileşme ve temkinli para politikasının katkısı ile enflasyon görünümündeki bozulmanın sınırlı kalacağını ve enflasyonun orta vadede hedefe ulaşacağını değerlendiriyoruz.

Değerli Konuklar,

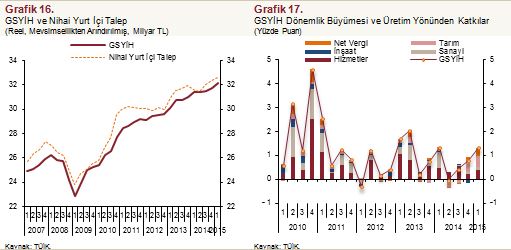

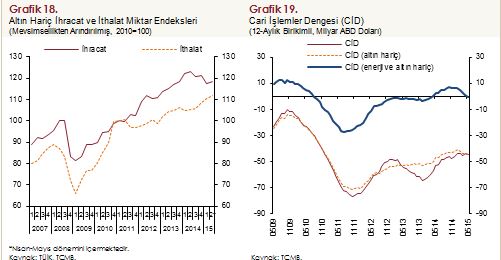

2015 yılı ilk çeyreğine ilişkin Gayri Safi Yurt İçi Hasıla (GSYİH) verilerine göre iktisadi faaliyet Nisan Enflasyon Raporu’nda ortaya koyduğumuz görünüme kıyasla daha güçlü bir seyir izledi ve milli gelir dönemlik bazda yüzde 1,3, yıllık bazda ise yüzde 2,3 oranında arttı (Grafik 16). Milli gelir bileşenleri üretim yönünden incelendiğinde, ilk çeyrekte inşaat haricindeki tüm sektörlerin bir önceki çeyrek ortalamalarına kıyasla artış kaydettiğini görüyoruz. Bu dönemde milli gelir büyümesinde tarım ve net vergi kalemleri öne çıkarken, sanayi ve hizmet kalemleri ılımlı artış eğilimini korudu (Grafik 17). İlk çeyrek gelişmelerini mevsimsellikten arındırılmış verilerle harcama tarafından değerlendirdiğimizde, nihai yurt içi talebin tüketim harcamaları kaynaklı artış gösterdiğini görüyoruz. Yatırım harcamaları ise gerek kamu gerekse özel kesimde bir önceki çeyreğe göre daraldı. Mal ve hizmet ihracat ve ithalatı verilerine göre, ilk çeyrekte ihracat dönemlik bazda artarken ithalat geriledi. Altın hariç dış ticaret verilerini değerlendirdiğimizde, bu dönemde yurt içi talepteki artış eğilimi doğrultusunda ithalat miktar endeksinin istikrarlı şekilde arttığını, dış talepteki zayıf seyre paralel olarak ise ihracatın gerilediğini gözlemliyoruz.

2015 yılı ikinci çeyreğine ilişkin açıklanan veriler iktisadi faaliyetteki ılımlı artışın devam ettiğini işaret ediyor. Sanayi üretimi Nisan-Mayıs döneminde bir önceki çeyreğe göre yüzde 1 oranında artış kaydetti. Haziran ayına ilişkin göstergelerle birlikte değerlendirildiğinde sanayi üretiminin yılın ikinci çeyreğinde dönemlik bazda artış göstermesini bekliyoruz. İç talebe ilişkin satış, üretim ve ithalat göstergeleri nihai yurt içi talebin tüketim talebi kaynaklı artış eğilimine devam edeceğine işaret ediyor. Yatırımlara ilişkin göstergeler ise zayıf görünümün ikinci çeyrekte de süreceği sinyalini veriyor. Altın hariç ihracat miktar endeksinin, ilk çeyrekteki daralmanın ardından Nisan-Mayıs döneminde önceki çeyreğe göre düşük oranda artması, altın hariç ithalatın ise artış eğilimini sürdürmesi dış talebin büyümeye katkısının ikinci çeyrekte sınırlı kalabileceğine işaret ediyor (Grafik 18).

Önümüzdeki dönemde, iktisadi faaliyetteki toparlanmanın devam edeceği öngörülmekle birlikte, büyümeye dair riskler bulunduğunu belirtmek gerekiyor. Dış talebe ilişkin gerek jeopolitik gelişmeler gerekse Avrupa’daki sorunlar kaynaklı aşağı yönlü riskler devam ediyor. Ayrıca, yerel belirsizlikler ve güven endekslerindeki zayıf seyir ile küresel para politikaları kaynaklı finans piyasalarında gözlenen oynaklıklar özel kesim nihai talebinin büyümeye yaptığı katkıyı sınırlayabilir. Aşağı yönlü riskleri canlı tutan bu faktörlere karşın, küresel kriz sonrası gözlenen güçlü istihdam performansı ile petrol fiyatlarındaki düşük seviyeler cari denge ve enflasyon görünümü üzerinde olumlu etki yaparak iç talep ve ekonomi politikaları açısından alan oluşturuyor. Ayrıca, tarım katma değerinde beklenen düzeltme üretim tarafından büyümeyi destekleyebilecek bir faktör olarak ortaya çıkıyor. Çizdiğim bu çerçeve kapsamında, 2015 yılının ikinci yarısında ılımlı büyüme eğiliminin devam edeceğini ve talep koşullarının enflasyona düşüş yönünde katkı vereceğini öngörüyoruz. Dış ticaret hadlerindeki olumlu gelişmelerin ve tüketici kredilerindeki yavaşlamanın etkisiyle cari dengedeki iyileşme eğiliminin önümüzdeki dönem devam edeceğini ancak dış talepteki zayıf seyrin bu iyileşmeyi bir miktar sınırlayabileceğini tahmin ediyoruz (Grafik 19).

Saygıdeğer Konuklar,

Bildiğiniz gibi, enflasyon tahminlerinde gıda, enerji ve ithalat fiyatları da önemli rol oynuyor. Dolayısıyla, tahminlere geçmeden önce kısaca söz konusu değişkenlere dair varsayımlarımızı aktaracağım.

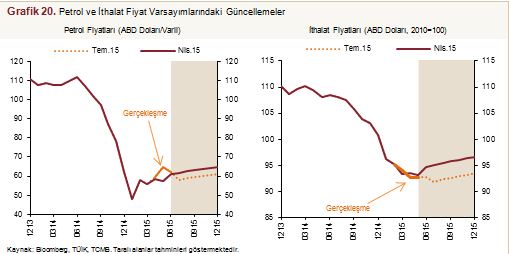

Yılın ikinci çeyreğinde petrol fiyatları bir önceki Rapor’da öngördüğümüz patikanın sınırlı bir miktar üzerinde gerçekleşirken, ABD doları cinsinden ithalat fiyatları ise öngörülen patikanın altında kaldı (Grafik 20). Yıl bazında ise, ortalama petrol fiyatları varsayımımızı 2015 yılı geneli için yüzde 2’ye, 2016 yılı için ise yüzde 6’ya yakın bir oranda düşürdük. Bununla uyumlu olarak, ortalama ithalat fiyatlarının yıllık yüzde değişimine dair varsayımlarımızda 2015 yılı için 1,7 puan, 2016 yılı için ise 1,4 puan aşağı yönlü güncelleme yaptık. Gıda fiyatı gelişmelerine bakıldığında işlenmemiş gıda fiyatlarının 2015 yılının ikinci çeyreğinde belirgin bir düzeltme yaptığını ve gıda fiyatlarının enflasyona katkısında önemli bir gerileme yaşandığını gördük. Söz konusu düzeltmenin devam edeceği ve yetkili kurumlar tarafından alınmakta olan önlemlerin etkilerinin ortaya çıkacağı öngörüleri ile 2015 yıl sonu gıda enflasyonu varsayımımızı yüzde 9’dan yüzde 8’e güncelledik.

Orta vadeli tahminlerimizi üretirken vergi ayarlamalarının ve yönetilen/yönlendirilen fiyatların enflasyon hedefini aşmayacağı ve otomatik fiyatlama mekanizmaları ile uyumlu olacağı bir görünümü esas aldık. Maliye politikasının orta vadeli duruşu için ise 2015-2017 dönemini kapsayan Orta Vadeli Program projeksiyonlarını temel aldık. Bu çerçevede, dönem boyunca sıkı bir maliye politikası duruşu sergileneceğini ve faiz dışı harcamaların milli gelire oranının kademeli olarak azalacağını varsaydık.

3. Enflasyon ve Para Politikası Görünümü

Saygıdeğer Konuklar,

Şimdi sizlere, çizmiş olduğum çerçeve dahilinde ürettiğimiz enflasyon ve çıktı açığı tahminlerimizi sunacağım.

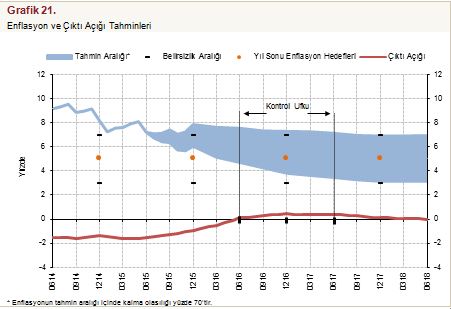

Orta vadeli tahminlerimizi oluştururken enflasyon görünümünde belirgin bir iyileşme sağlanana kadar getiri eğrisini yataya yakın tutmak suretiyle para politikasındaki temkinli duruşumuzu sürdürdüğümüz bir çerçeveyi esas aldık. Ayrıca, alınan makroihtiyati tedbirlerin de katkısıyla yıllık kredi büyüme oranının geldiği makul seviyelerin 2015 yılında devam edeceğini değerlendiriyoruz. Bu çerçevede enflasyonun, yüzde 70 olasılıkla, 2015 yılı sonunda yüzde 6,0 ile yüzde 7,8 aralığında (orta noktası yüzde 6,9), 2016 yılı sonunda ise yüzde 3,7 ile yüzde 7,3 aralığında (orta noktası yüzde 5,5) gerçekleşeceğini tahmin ediyoruz. Enflasyonun orta vadede yüzde 5 düzeyinde istikrar kazanacağını öngörüyoruz (Grafik 21).

2015 yılı ikinci çeyreğinde döviz kuru hareketlerinin çekirdek enflasyon eğilimindeki iyileşmeyi geciktirmesi, yıl sonu enflasyon tahminimizi 0,5 puan yukarı yönlü etkiledi. Öte yandan, ithalat ve gıda fiyatları görünümünde bir önceki Rapor’a kıyasla gözlenen iyileşme yıl sonu enflasyon tahminine sırasıyla 0,1 puan ve 0,3 puan aşağı yönlü etkide bulundu. Sonuç olarak, yılın ikinci yarısında ithalat ve gıda fiyatlarındaki görünümün ikinci çeyrek çekirdek enflasyon gelişmelerinin olumsuz etkisini büyük ölçüde telafi edeceğini tahmin ediyoruz. Bu çerçevede, Nisan Enflasyon Raporu’nda yüzde 6,8 olarak verdiğimiz 2015 yıl sonu enflasyon tahminimizi 0,1 puan yukarı yönlü güncelledik. Nisan Enflasyon Raporu’nda yüzde 5,5 olarak verdiğimiz 2016 yıl sonu enflasyon tahminini ise değiştirmedik. 2016 yılı ortalama ithalat fiyatı varsayımındaki aşağı yönlü güncellemenin 2016 yıl sonu enflasyonunu yaklaşık 0,1 puan aşağı çekeceği; ancak 2015 yıl sonu enflasyon tahminindeki yükselişten dolayı bu etkinin telafi edileceğini değerlendirerek 2016 yıl sonu enflasyon tahminimizi koruduk (Grafik 21).

2015 yılının kalan döneminde de baz etkilerinin enflasyonun seyrinde belirleyici olacağını düşünüyoruz. Enflasyonun Eylül ayına kadar düşüş eğiliminde olacağını; ancak baz etkileri kaynaklı olarak Eylül ayında bir miktar yükseldikten sonra dalgalı bir seyir izleyerek yıl sonunda yüzde 6,9’a ulaşacağını tahmin ediyoruz.

Değerli Konuklar,

Bahsetmiş olduğum bu tahminlere ek olarak Enflasyon Raporu’nun Riskler bölümünde enflasyon görünümüne ve küresel ekonomiye dair alternatif senaryolara değiniyoruz. Detaylar için Rapor’u inceleyebilirsiniz.

Konuşmama burada son verirken, başta Para Politikası Kurulu üyeleri ve Araştırma ve Para Politikası Genel Müdürlüğümüz çalışanları olmak üzere, Rapor’un hazırlanmasında emeği geçen tüm çalışma arkadaşlarıma ve katılımcılara teşekkürlerimi sunuyorum.