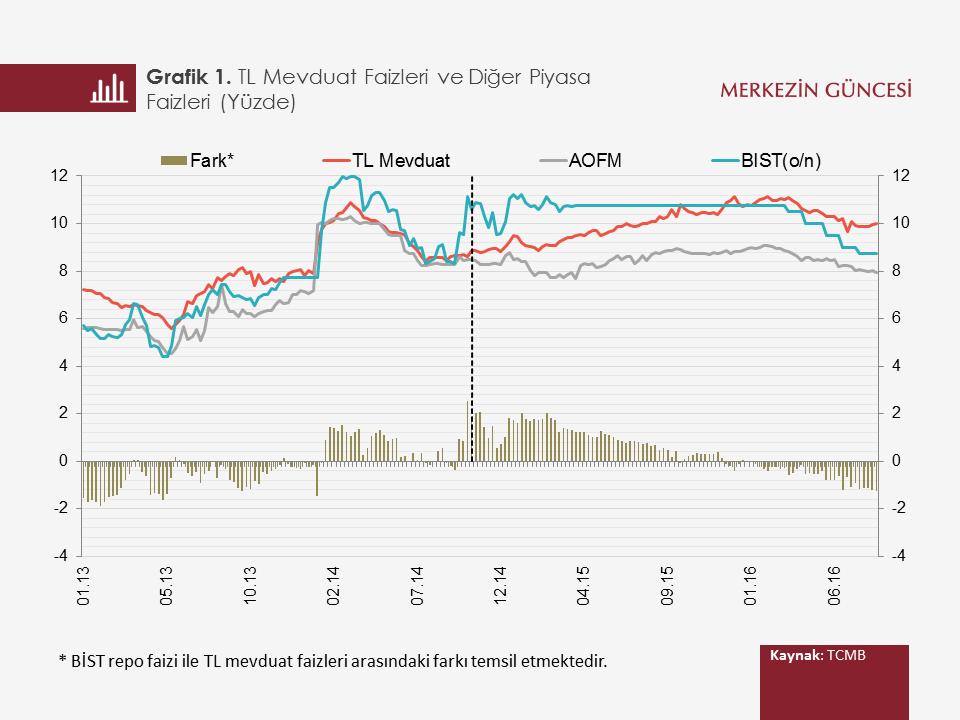

Mevduatın toplam kaynaklar içerisindeki ağırlığı nedeniyle mevduat faizlerinin bankaların kredi fiyatlamalarında önemli bir rolü bulunuyor. Ülkemizde mevduat vadelerinin oldukça kısa olduğu gözlemlenirken, tarihsel olarak kısa vadeli piyasa faizleri üzerinde TCMB’nin belirleyici olduğu, kısa vadeli faizleri ile Türk lirası (TL) mevduat faizleri arasında ise yakın bir ilişki olduğu gözlenmekte (Binici, Kara ve Özlü, 2016)[1]. Öte yandan bu ilişkinin 2014 yılının son çeyreğinden itibaren belirgin bir biçimde zayıfladığı görülüyor. Zira, belirtilen dönemden itibaren TL mevduat faizleriyle para piyasası faiz oranları arasındaki makas istikrarlı bir artış eğilimi sergilemiş (Grafik 1). Bu notta, TL mevduat faiz oranlarında son dönemde gözlenen aşağı yönlü katılıkta bankaların istikrarlı fon arayışlarının ve etkisi daha sınırlı olmakla birlikte kısa vadeli likidite pozisyonlarının belirleyici rol oynadığını bulgulayan analiz ve değerlendirmelerimizin özetini paylaşacağız.[2]

TL mevduat faizlerinin fiyatlamasında alternatif kaynakların maliyetlerinin ve bu kaynaklara erişim imkânlarının önemli bir rol oynaması beklenir. TL mevduata alternatif olarak değerlendirilebilecek en önemli kaynaklar para piyasaları ve yurt dışı piyasalardan yapılan borçlanmalar.[3] Gerek para piyasası işlemlerinin tamamına yakının gerçekleştiği BIST’te oluşan faizlerde gerek yurt dışı borçlanma maliyetlerinde ilgili dönem boyunca mevduat faizinin dinamiklerini açıklayacak ölçüde bir değişim gerçekleşmemiş.[4]

Alternatif kaynakların maliyetlerindeki gelişimin TL mevduat faizleri dinamiklerini açıklamada yetersiz kalması, ilgili kaynakların mevduata ikame olma özelliklerinin zayıflamış olabileceğine işaret ediyor. Bu durum alternatif kaynaklara erişim imkânının sınırlanmasından ve/veya mevduatı ilgili kaynaklardan farklı kılan özelliklerin bu dönemde daha önemli hale gelmesinden kaynaklanıyor olabilir. Yurt dışı kaynakların çevrilme oranları ve maliyetlerindeki gelişim bu kaynaklara erişimde zorluk yaşandığı savını zayıflatmakta. Öte yandan, ilgili dönemde, BIST faizlerinin, TCMB’nin teminat karşılığında sınırsız likidite taahhüt ettiği faiz koridorunun üst bandında gerçekleştiği ve bankaların da hâlihazırda serbest DİBS stoku bakımından sınırda olmadığı değerlendirildiğinde, para piyasalarına erişimde de bir kısıt olmadığı söylenebilir. Dolayısıyla, mevduatı diğer fon kaynaklarına göre avantajlı kılan unsurların öneminin artmış olmasının TL mevduat faizlerinin yüksek seyrinde etkili olmuş olması muhtemel görünüyor.

Mevduatı diğer fon kaynaklarına göre avantajlı kılan temel unsurlar, i) teminatsız elde edilmesi ve ii) görece istikrarlı fon kaynakları olması. Mevduatın aksine teminat karşılığında borçlanılan para piyasalarından kaynak yaratılması durumunda bankanın likidite pozisyonu olumsuz yönde etkileniyor.[5] Mevduatların görece istikrarlı fon kaynakları olmaları ise, bankanın yapısal veya daha uzun vadeli likidite pozisyonu açısından bu kaynakları değerli kılmakta. Bankalar, çekirdek dışı yükümlülükler olarak nitelendirilen yurt dışı fon kaynaklarını stres dönemlerinde çevirmekte güçlük yaşayabilmekte. Kısa vadeli likidite pozisyonu güçlü olsa da çekirdek dışı fonlamalara yüksek bağımlılığı olan bankalar orta ve uzun dönemde kısa vadeli likidite pozisyonlarında problemlerle karşılaşma riskini taşıyorlar. Likidite sıkıntısı içine düşen bankaların ise bu durumu atlatamamaları yahut kredi arzlarında maliyetli kesintiler yaşamaları söz konusu olabiliyor. Son dönemlerde bankaların yatırımcı sunumlarında fonlama istikrarına artan bir şekilde vurgu yapması kaynak istikrarının yatırımcılar tarafından da önemsendiğini teyit etmekte.

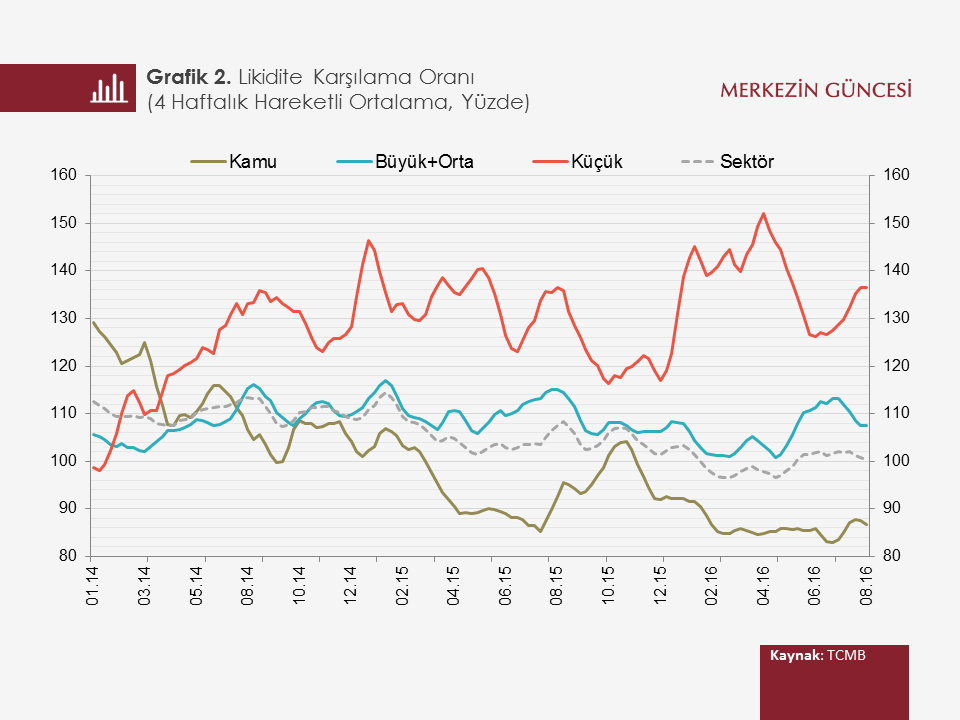

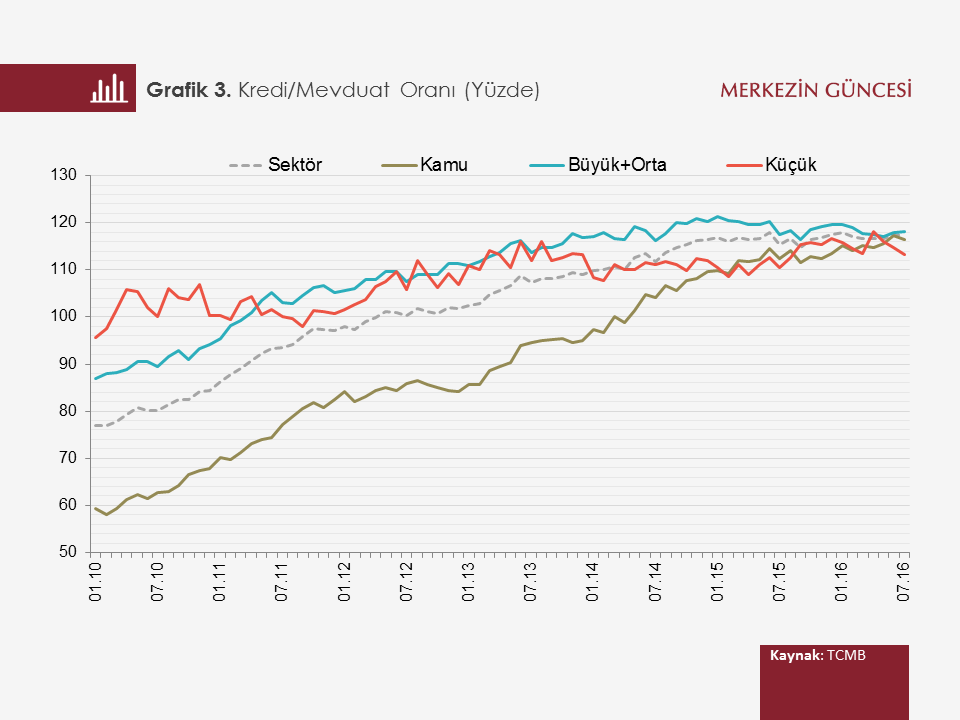

Bu çerçevede bankaların kısa vadeli likidite pozisyonlarının ve çekirdek olmayan yükümlülüklere bağımlılıklarının TL mevduat faizleriyle ilişkisini inceledik Bankaların kısa vadeli likidite pozisyonlarına gösterge olarak BDDK tarafından takip edilen ve düzenlemelerle sınırlandırma getirilen Likidite Karşılama Oranını (LKO) kullandık.[6] Sektör ve banka grupları itibarıyla LKO ortalamalarının son üç yıllık dönemde önemli bir bozulma sergilemediği, son veriler itibarıyla da yasal sınırları kayda değer bir marjla aştığı görülüyor (Grafik 2). Bankaların çekirdek olmayan yükümlülüklere bağımlılığını temsilen ise kredi-mevduat oranı (K/M) dikkate alındı. Alternatif göstergeler arasından K/M oranının seçilmesinin nedeni, bankaların yatırımcılara yaptıkları sunumlarda, fonlama kaynaklarının istikrarlılığını vurgulamak için bu oranı tercih etmeleri. İlgili oranın 2014 yılı sonuna değin istikrarlı bir şekilde arttığı ancak mevduat yarışının başladığı dönemlerden itibaren ise görece yatay bir patika izlediği görülüyor (Grafik 3).

Likidite göstergeleri ile TL mevduat faizleri arasındaki ilişkiyi analitik olarak inceleyebilmek için öncelikle banka bazlı değerlerle mevduat faizlerini bir arada gösteren basit bir korelasyon analizi yaptık, ardından da mevduat faizine etki edebilecek farklı değişkenleri de içeren panel veri yönteminin kullanıldığı bir analiz gerçekleştirdik.

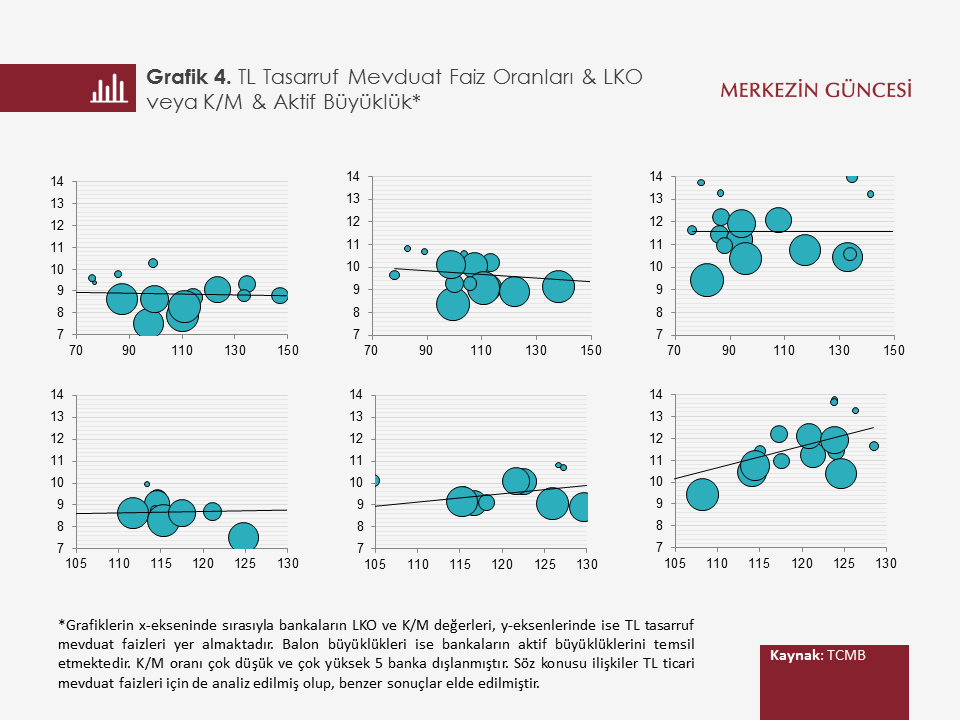

Grafik 4, 2014, 2015 ve 2016 yıllarında bankaların LKO değerleri ile TL mevduat faizlerini bir arada gösteriyor. Mevduat yarışının yaşanmadığı 2014 yılında LKO ile mevduat faizleri arasında anlamlı bir ilişki bulunmamakta, son dönemde de bu ilişkinin güçlendiğine dair bir işaret yoktur. K/M oranı ile TL mevduat faizleri arasındaki ilişkinin mevduat yarışının yaşandığı son dönemde belirgin bir şekilde güçlendiği görülüyor.

Ekonometrik analizler ise korelasyon analizinden farklı olarak LKO oranı yasal sınırlara yakın olan bankaların TL mevduat faizlerini yükseltme eğiliminde olduklarına işaret etmekte. Bulgular, K/M oranının, görsel analizlerin de ima ettiği üzere, TL mevduat faizleri üzerinde güçlü bir etkiye sahip olduğunu onaylıyor.[7] Bu etkinin K/M oranının yüzde 110 seviyesinin üzerinde olduğu durumlarda daha güçlü olduğunu tespit ettik.

Özetle, bulgularımız bankaların, çekirdek yükümlülüklere olan bağımlılıklarını, kendi değerlendirmeleri veya fon sahiplerinin değerlendirmeleri nedeniyle belli bir noktada tutmak istediklerine ve bu nedenle mevduata olan talebin dolayısıyla da mevduat faizlerinin arttığına işaret ediyor. İkinci olarak, kısa vadeli likidite pozisyonunda yasal eşiklere yakın olan bankaların mevduata olan taleplerinin arttığını bulguladık. Çalışmamızın sonuçları ile ülkemizde tasarruf oranlarını daha yüksek seviyelere taşımaya yönelik atılan adımların gerekliliği başka bir açıdan teyit ediliyor. Uygulanan tedbirler sayesinde 2013 yılından itibaren artan tasarruf oranlarının alınan tedbirlerle birlikte bu eğilimini sürdüreceği öngörülmekte.

Dipnotlar:

[1] Bkz. Binici, Mahir, Kara, A. Hakan, Özlü, Pınar (2016). "Faiz Koridoru ve Banka Faizleri: Parasal Aktarım Mekanizmasına Dair Bazı Bulgular", TCMB Çalışma Tebliği No.16/08, Mart 2016

[2] Yazıya temel teşkil eden çalışma “Bankacılık Sektörünün Likidite Pozisyonu ve Mevduat Faizleri ile İlişkisi” adıyla TCMB Ekonomi Notları serisinde yayınlanmıştır.

[3] Yurt dışından elde edilen döviz kaynaklar para takası piyasaları kullanılarak TL’ye dönüştürülebilmektedir.

[4] Döviz likiditeyi TL’ye dönüştürmek için kullanılan para takası piyasalarındaki faiz hareketleri de TL mevduat faizindeki değişime göre daha sınırlı kalmıştır.

[5] Türkiye’de para piyasası işlemlerinin tamamına yakını teminat karşılığı yapılan işlemlerden oluşmaktadır. Ancak, para piyasalarından teminatsız kaynak sağlanabildiği durumda da bankaların likit yükümlülükleri artacağından bankanın likidite pozisyonu yine bozulacaktır.

[6] Likidite Karşılama Oranı (LKO) bankaların bilançolarındaki yüksek kaliteli likit varlık stokunun 30 gün süreli net nakit çıkışlarını ne ölçüde karşılayacağını göstermektedir. 2015 yılından itibaren yaptırıma tabi olan LKO uygulamasında ilk yıl yüzde 60 alt limit olarak belirlenmiş, oran her yıl 10 yüzde puan artırılarak nihai aşamaya gelinecek 2019 yılından itibaren yüzde 100’de sabitlenecektir.

[7] Herhangi bir yasal sınırlamanın olmadığı K/M oranında, anekdotal veriler bankaların genelde yüzde 120’ler civarında yoğunlaşan oranları ideal üst sınır olarak dikkate aldıklarını göstermektedir. Bankaları istikrarlı kaynaklara yöneltme amacıyla BASEL III kapsamında oluşturulan ve 2018 yılında tatbik edilmesi planlanan Net İstikrarlı Fonlama Oranı Düzenlemesi, mevcut durumda istikrarlı fonlama ihtiyacının yüzde 100’ünün istikrarlı fonlama kaynaklarıyla yapılmasını zorunlu kılmaktadır. Ancak, K/M oranından farklı olarak uzun vadeli çekirdek dışı fonlamayı da belli bir iskonto ile istikrarlı fonlama kaynağı olarak kabul etmektedir.