Türkiye Cumhuriyet Merkez Bankasında Ekonomist Yardımcısı olarak görev yapmaktadır.

Küresel ölçekte artan korumacılık politikaları ile gelişmiş ekonomilerde para politikası normalleşme süreçleri özellikle gelişmekte olan ülkelere yönelik risk iştahı üzerinde belirleyici bir role sahip. Bunun yanı sıra finansal ve jeopolitik gelişmeler de bankaların uluslararası piyasalara erişim koşullarını etkileyebiliyor. Bankaların yurt dışı kaynaklara erişiminde miktar ve koşulların (vade ve maliyet) seyri söz konusu kuruluşların aracılık kapasitesinin devamı açısından önem taşıyor. Yurt dışı borçlar, sektörün çekirdek dışı yükümlülüklerinin yaklaşık yüzde 55’ini oluşturmakta olup bankaların likidite yapıları ile yurt içi kredi arz koşullarını ve mevduat piyasasındaki fiyatlama ve rekabet koşullarını ilgilendiriyor. Bu çerçevede, bu kutuda Türk bankacılık sektörünün dış borç yenileme oranının tarihsel gelişimi analiz ediliyor.

Küresel gelişmeler banka dış borçlarının temel belirleyicisi olarak ön plana çıkıyor. Bankalar yurt dışından; ikili kredi, sendikasyon ve seküritizasyon kredileri, repo, sermaye benzeri kredi, mevduat ya da ihraçlar gibi finansal enstrümanlar yoluyla kaynak temin edebiliyor. Söz konusu borç türleri kendine özgü bazı dinamiklere sahip olmakla birlikte genellikle bankalar arasındaki uzun yıllardır süregelen ticari ilişkileri temel alıyor. Bunun yanı sıra bankaların ortaklık yapısı, kredi derecelendirme notları, geçmiş borçlanma performansları ve potansiyel işbirliği imkânları gibi faktörler de söz konusu kaynakların temininde rol oynayabiliyor.

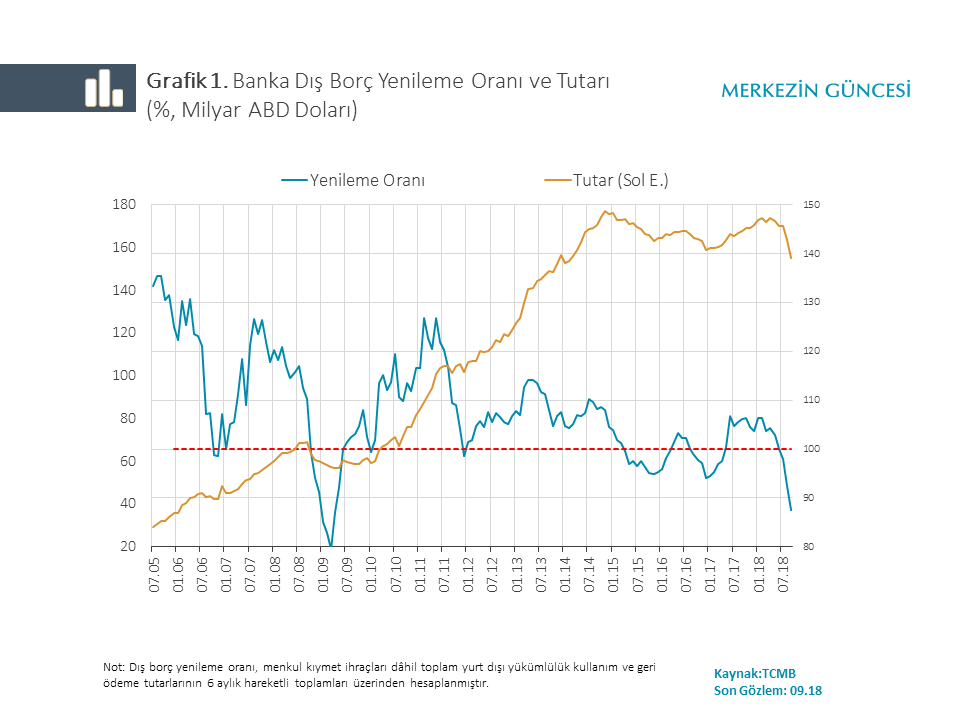

2008 küresel finansal krizi ve 2013 Mayıs ayı ile başlayan Fed’in para politikasında normalleşme sinyalleri önemli stres dönemleridir. Grafik 1’de bankacılık sektörünün dış borç yenileme oranı ile temin edilen toplam tutarın gelişimine yer veriliyor. Son döneme kadar sadece 2008 krizi sürecinde ve Fed’in para politikasında normalleşme adımları attığı dönemde dış borç yenileme oranının yüzde 100 seviyesinin altına indiği görülüyor[1]. Küresel belirsizliklerin tarihi seviyelere yükseldiği ve risk iştahının oldukça zayıfladığı 2008 krizi döneminde, bankacılık sektörünün dış borç yenileme oranının yüzde 80 seviyesinin üzerinde kaldığı ve 2009 yılı Mart ayında en düşük seviyeye gerilediği gözleniyor.

Bu dönemi takiben gelişmiş ülke merkez bankaları tarafından uygulanan nicel genişleme politikalarının bir sonucu olarak gevşeyen küresel likidite koşullarının da katkısıyla dış borç yenileme oranı uzun bir süre yüzde 100 seviyesinin üzerinde seyretti. 2013 Mayıs ayında ilk sinyali verilen ve 2015 yılından itibaren hayata geçirilen Fed’in normalleşme adımları ile birlikte küresel likidite koşullarının da sıkılaşmaya başladığı gözlenmekte. Bu dönemde yurt içi yatırım iştahında yaşanan oynaklığın da etkisiyle bankaların dış kaynak talebinin dönemsel olarak zayıfladığı görülüyor. Gerek arz yönlü gerekse talep yönlü faktörlerin etkisiyle 2015 yılı sonrasında dış borç yenileme oranının, sınırlı da olsa bazı dönemlerde yüzde 100 seviyesinin altına gerilediği gözleniyor.

2018 yılı Ağustos ayından itibaren bankacılık sektörünün dış borç yenileme oranı yüzde 100 seviyesinin altına düştü. Kredi derecelendirme kuruluşlarının Türk bankalarının kredi notlarına ilişkin kararları da dâhil bir dizi gelişme sonrası maliyet yönlü baskılar oluştu ve temin edilen borçlara uygulanan marjlarda artış gözlendi. Bununla birlikte, bu dönemde vadesi dolan sendikasyon kredilerinin yüzde 100’ün üzerinde yenilenmesi, bankaların yurt dışı kaynaklara erişim maliyetlerinin artmasına rağmen borç yenileme kabiliyetlerinin güçlü seyrettiğine işaret ediyor[2]. Ayrıca olumsuz risk senaryolarına karşı bankacılık sektörünün bulundurduğu likidite tamponları yeterli seviyede olup, bankaların YP cinsi zorunlu karşılıklar dâhil likit aktif portföyü bir yıl içinde vadesi dolacak YP dış borcun tamamını fazlasıyla karşılayabilecek düzeyde.

2005 yılı sonrasında küresel ölçekte yaşanan en önemli finansal stres dönemi olan 2008 krizinde, hem borç veren uluslararası bankaların arz koşulları hem de yerel bankaların dış kaynak talebi olumsuz etkilendi. Türk bankacılık sektörünün dış borç yenileme oranının tarihsel gelişimi ve son dönem gelişmeleri birlikte ele alındığında ise 2008 krizinde dış borç yenileme oranının yüzde 80 seviyesinin üzerinde seyretmesinin, küresel arz ya da ülkeye özgü koşulların sıkılaştığı dönemler için de bir baz oluşturabileceği değerlendiriliyor[3]. Bir diğer ifadeyle bankaların küresel ekonomiye olan entegrasyonunun önemli bir parçası olan dış borçlarda, bankaların yabancı bankalarla kurduğu uzun yıllara dayalı ticaret, kredi ve güven ilişkisi sonraki dönemler için de dış finansmana erişim açısından bir referans noktası teşkil edebilir.

Grafik 2’de kısa ve uzun vadeli dış borçların yenileme oranlarına yer veriliyor. Uzun vadeli dış borç yenileme oranının dönem boyunca yüksek seviyelerde seyrettiği görülüyor. Kısa vadeli dış borçların yenileme oranının ise yüzde 100 seviyesine yakın seyrettiği ve finansal stres dönemlerinde yaşanan gelişmelere daha duyarlı olduğu gözleniyor. Bu durum özellikle TCMB tarafından hayata geçirilen ve dış borçların vadesini uzatmayı hedefleyen zorunlu karşılık uygulamalarının finansal istikrar için önemini bir başka açıdan teyit ediyor[4].

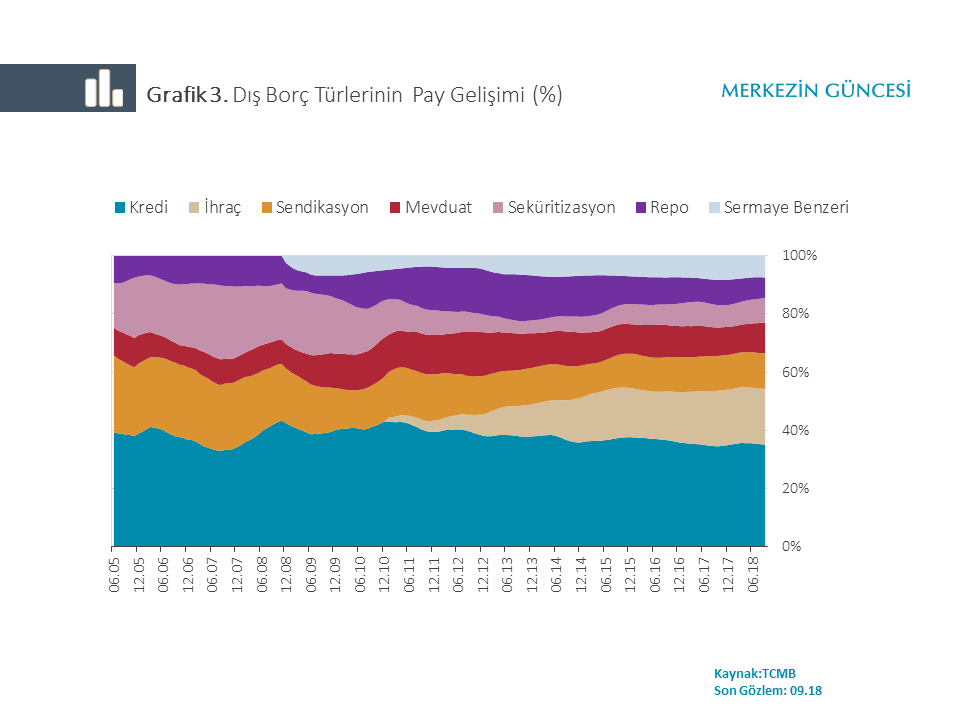

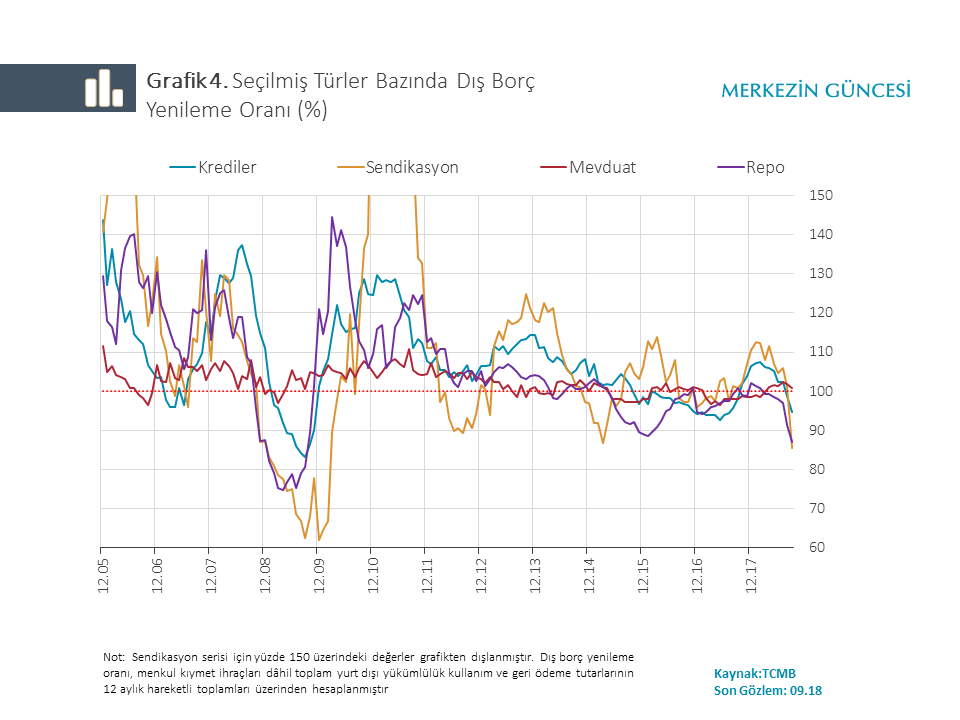

Borç türlerinin kendine özgü çeşitli faktörlere bağlı olması, stres dönemlerinde yenilenmeleri bakımından ayrışmalarına neden olabiliyor. Grafik 3 ve 4’te sırasıyla dış borç türlerinin toplam yurt dışı kaynaklar içindeki payına ve yenileme oranlarına yer veriliyor. Dış borçların yüzde 34,7’si ikili kredi şeklinde temin edilmekte olup, bahse konu kaynaklar önemli ölçüde borç veren ve alan kuruluşlar arasındaki ticari ilişkileri ve geçmiş borçlanma performanslarını baz alıyor. Yabancı kuruluşların arz koşulları ve yurt içi bankaların uluslararası kaynaklara erişim kabiliyeti bakımından gösterge niteliği taşıyan sendikasyon kredilerinin yenileme oranı 2008 krizi döneminde yüzde 62 seviyesine geriledi. Bununla birlikte sendikasyon kredilerinin toplam yurt dışı kaynaklar içindeki payının düşük olmasının yanı sıra son dönemde giderek daha geniş bir coğrafi dağılıma sahip katılımcı kuruluştan temin edilmesinin bahse konu riskleri sınırladığı değerlendiriliyor. Söz konusu kaynaklar içindeki payı yüzde 11 seviyesinde olan yurt dışından temin edilen mevduat ise tüm dönem boyunca istikrarlı bir patikada seyrediyor. Repo yoluyla temin edilen kaynakların piyasa temelli olması nedeniyle finansal gelişmelere duyarlı olduğu ve 2008 krizi döneminde yenileme oranının yüzde 74 seviyesine gerilediği görülüyor. Bu kapsamda gerek repo yoluyla yurt dışı fonlamanın payının sınırlı olması (yüzde 5,4) gerekse TCMB tarafından alınan önlemlerin de katkısıyla ortalama vadesinin 35 aya kadar uzaması, ilgili enstrümanın doğasından kaynaklı riskleri sınırladığı değerlendiriliyor[5]. İhraçlar, seküritizasyon ve sermaye benzeri kredilerin ortalama vadesinin 2018 Eylül ayı itibarıyla sırasıyla 5,8; 8,4 ve 10,4 yıl olmasının da söz konusu kaynakların dönemsel olarak yaşanabilecek finansal streslere karşı dayanıklılığını artırdığı öngörülüyor. Ayrıca sermaye benzeri kredilerin bankalar arası ortaklık ilişkilerini temel alması nedeniyle piyasa gelişmelerine duyarlılığının zayıf olması da anılan riskleri sınırlayan önemli bir faktör olarak not edilmeli.

Grafik 5 ve 6’da banka grupları ve ölçekleri bazında bankaların dış finansmana erişim koşullarının gelişimine yer veriliyor. Banka grupları arasında finansal stres dönemlerinde anlamlı bir ayrışma olmaması, Türk bankacılık sektörünün bir bütün olarak dış finansmana erişim kabiliyetinin güçlü olduğuna işaret ediyor.

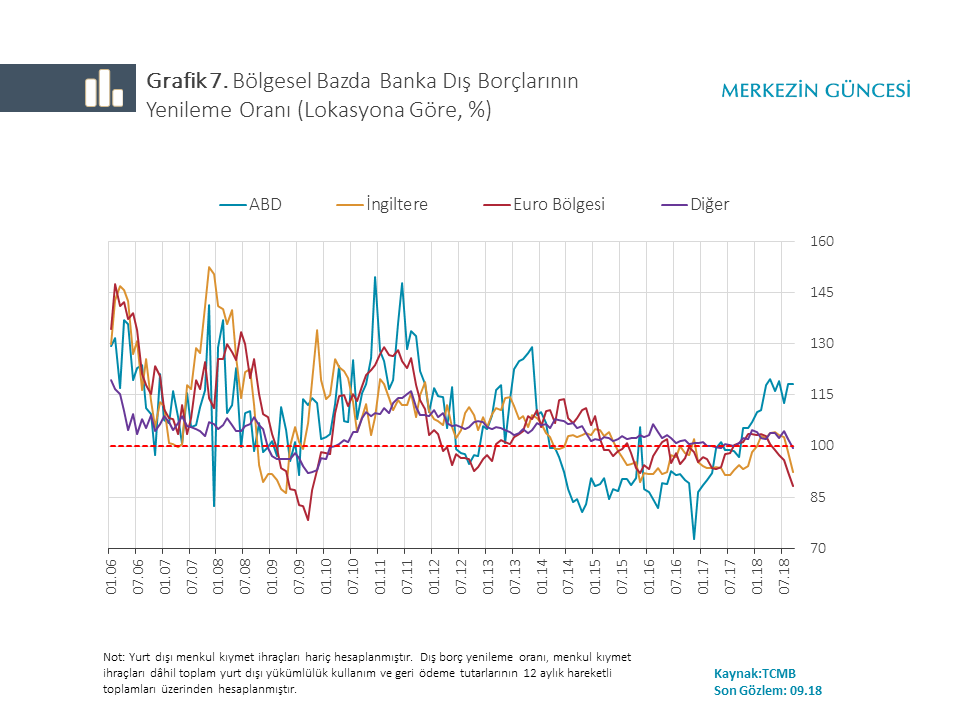

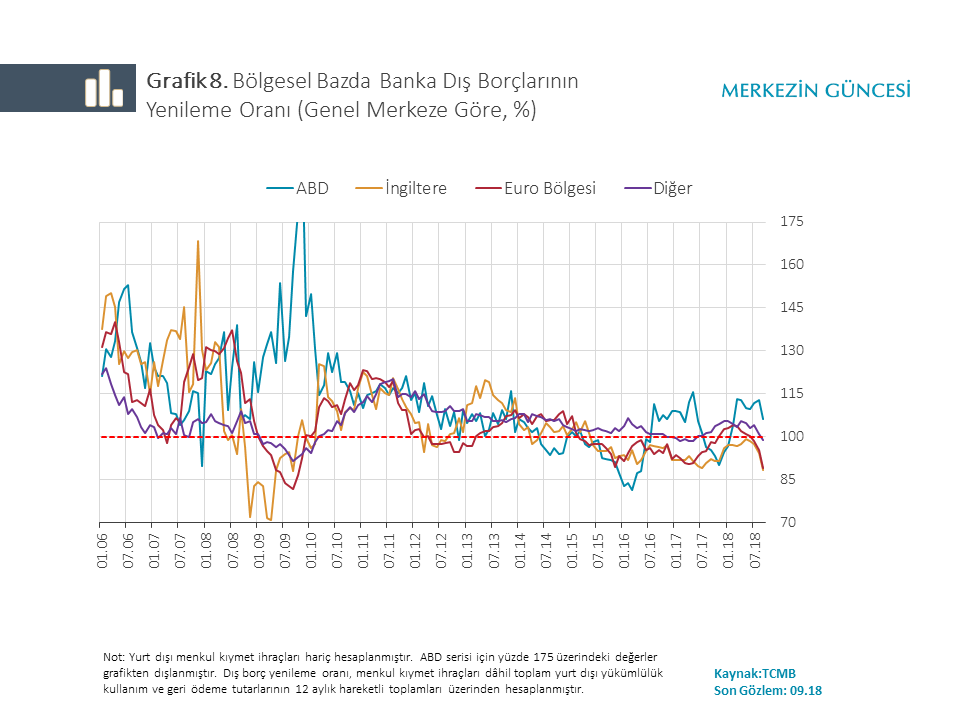

Son dönem gelişmeleri dış borç kaynaklarında bölgesel çeşitliliğin önemine işaret ediyor. Grafik 7 ve 8’de farklı ülke gruplarından temin edilen borçların yenileme oranının gelişimine yer veriliyor. Geleneksel finans merkezi konumundaki ABD, İngiltere ve Euro Bölgesi ülkelerinden temin edilen borçların yenileme oranı ile diğer ülkelerden elde edilen borçların benzer bir patikada hareket ettiği gözleniyor. Bu da tüm bölgeler için borç akımlarındaki çevrimlerin temel belirleyicisinin borç alan ülkeye özgü faktörler ile küresel likidite gelişmeleri olduğunu teyit etmekte[6].

Sonuç olarak, bankaların yurt dışı borçlanmalarında yurt içi ve yurt dışı gelişmelerin etkisiyle dönemsel dalgalanmalar gözleniyor. Ancak 2008 küresel krizi döneminde dahi sektörün dış borç yenileme oranı yüzde 80 seviyesinin üzerinde seyretti. Yurt dışı borçlanmanın belirleyicileri arasında iktisadi ve finansal gelişmeler kadar borçlanma ürünü ve finansal kuruluşlar arası ilişki geçmişi ile hacmi de yer alıyor. Bu bağlamda, farklı finansal stres dönemlerinin kendine özgü dinamikleri bulunmakla birlikte, dış borç yenileme oranının tarihsel seyrinin mevcut durumun değerlendirilmesinde bir referans olabileceği düşünülüyor.

[1] Yenileme oranının yüzde 100 seviyesinde veya üzerinde olması, bankaların vadesi dolan dış borçlarını en az aynı miktarda yenileyebildiği anlamına gelmektedir.

[2] Sendikasyon kredilerinin toplam dış borç içerisindeki payı 2018 yılı Eylül ayı itibarıyla yüzde 11,2 olup, bankaların uluslararası piyasalara erişim kabiliyetleri açısından gösterge niteliği taşımaktadır (Grafik 3).

[3] Farklı finansal stres dönemlerinin kendine özgü dinamikleri olduğu not edilmelidir. Her ne kadar koşullar farklı olsa da finansal streslerin ekonomi üzerindeki etkileri bazı parametreler üzerinden rakamsallaştırılabilir. Nitekim 2008 küresel kriz döneminde (2008 Ekim - 2009 Eylül) Türkiye’ye özgü temel değişkenler için en uç değerler: çeyreklik büyüme oranı yüzde -4,0, enflasyon oranı yüzde 12,0, işsizlik oranı yüzde 14,8, 5 yıl vadeli CDS primi 829 olarak gerçekleşmiştir.

[4] TCMB tarafından uygulanan zorunlu karşılık politikalarının banka dış borçları üzerindeki etkisine, TCMB’nin Merkezin Güncesi platformunda yayımlanan “Zorunlu Karşılık Uygulamalarının Banka Yurt Dışı Borçlanmalarının Vade Yapısına Etkisi” adlı yazıda yer verilmiştir.

[5] 2008 yılı Ekim ayı itibarıyla repo yoluyla yurt dışı fonlamanın payı yüzde 8,4, ortalama vadesi 15,1 aydır.

[6] TCMB’nin Merkezin Güncesi platformunda yayımlanan “Daha Fazla Ülke Daha Az Risk: Banka Dış Borçlarında Değişen Bölgesel Dağılım” adlı yazıda bankaların kaynak temin ettiği ülke/banka sayısında yaşanan çeşitliliğin borçların küresel likidite gelişmelerine olan duyarlılığı üzerindeki etkileri analiz edilmiştir.

Türkiye Cumhuriyet Merkez Bankasında Ekonomist Yardımcısı olarak görev yapmaktadır.