Türkiye Cumhuriyet Merkez Bankasında Ekonomist Yardımcısı olarak görev yapmaktadır.

Küreselleşmenin bir sonucu olarak gelişmiş ülkelerden gelişmekte olan ülkelere doğru güçlü sermaye akımları yaşanıyor. Sermaye akımları ve/veya doğrudan yatırımlar sonucu artan ortaklık ilişkileri, bir ülke ya da bankada yaşanan finansal şokların diğer ülkelere hızlı sirayet etmesine neden oluyor. Bu durum, borç temini ve yenilenmesi ile ilgili riskler kapsamında vade, tutar, fiyatlama ve borç veren ülkelerin dağılımı gibi dış finansman unsurlarının önemini artırıyor. Klasik risk yönetim ve uygulama yöntemlerinin yanı sıra, ifade ettiğimiz bu durum borç temin edilen ülke ve bankaların çeşitlendirilmesinin önemini ortaya koyuyor. Bu yazıda, Türk bankacılık sektörünün yurt dışından kaynak temin ettiği ülke ve/veya banka sayısının son dönemde istikrarlı bir şekilde arttığına ve bu bağlamda dış borçların küresel likidite gelişmelerine olan duyarlılığının azalması suretiyle alacaklı yoğunlaşmasıyla ilintili risklerin sınırlandığına dair bulgular paylaşılıyor.

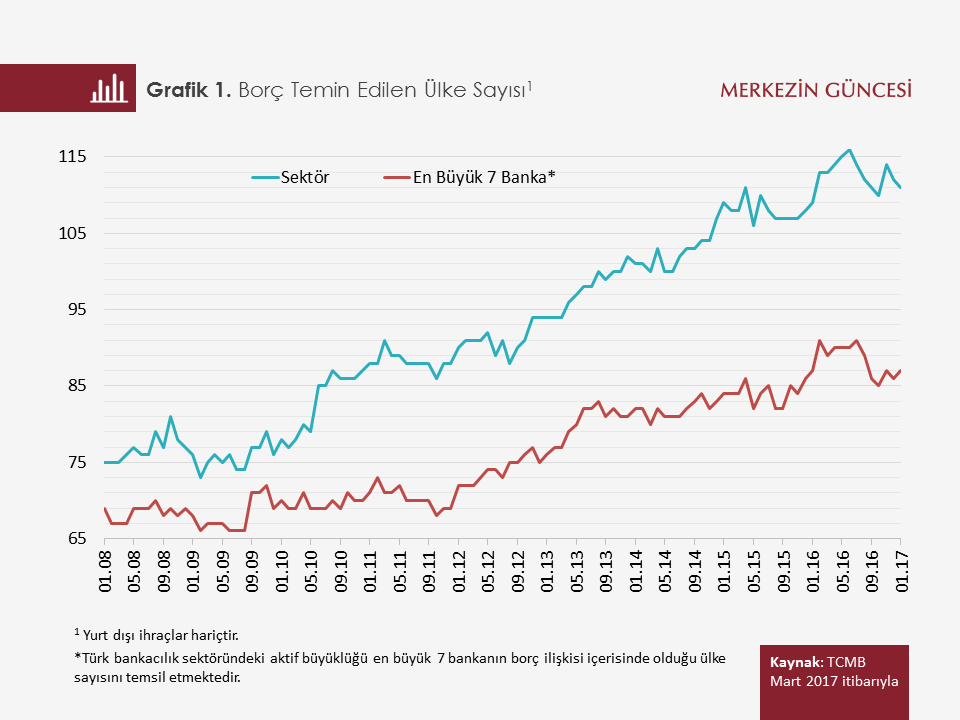

Sermaye akımları içinde küresel gelişmelere daha duyarlı olduğu bulgulanan banka dış borçlarının temel belirleyicileri, arz tarafını temsil eden küresel itici faktörler ile talep tarafını temsil eden borç alan ülkelere özgü çekici faktörler. Küresel risk iştahı ya da belirsizlik, küresel likiditenin tahsis ve aracılığını yapan bankaların fonlama koşulları, gelişmiş ülke merkez bankalarının para politikaları ve likidite uygulamaları, getiri seviyesi ve beklentiler, uluslararası banka borç akımlarının arz tarafını temsil eden temel belirleyiciler. Özellikle, küresel kriz dönemi ve sonrasında söz konusu koşullarda yaşanan sert değişimler gelişmekte olan ülkelere gerçekleşen sermaye akımları üzerinde önemli oynaklıklar meydana getirdi ve bu durum borç alan ülkelerde finansal istikrarı tehdit eden bir risk unsuru haline geldi. Bu bağlamda, dünyanın belirli bir bölgesinde yaşanan finansal şokların finansal bağlar üzerinden birçok ülkeye sirayet edebilmesi, borç alan ülkeleri önlem almaya yöneltti. Türkiye’nin de içinde bulunduğu ülkeler küresel likidite koşullarındaki değişimlerin meydana getirdiği oynaklığı azaltmak ve finansal istikrarı desteklemek amacıyla bir dizi makro ihtiyati politikayı hayata geçirdiler[1]. Bankacılık ve dış ticaret ilişkilerinin farklı bölgelere yayılması, Türk bankacılık sektörünün dış borç temininde daha geniş bir kreditör yelpazesine ulaşabilmesine imkân tanıdı (Grafik 1). Borç miktarının talep kaynaklı nedenlerle yataya yakın seyrettiği son dönemde de ülkemiz bankalarının daha çok sayıda ülke/bankadan kaynak temin ettiği ve vadesi gelen borçlanmalarını daha fazla ülke/banka üzerinden yeniledikleri görülüyor. Bu durumun sadece sektörün aktif büyüklük açısından önde gelen bankaları ile sınırlı olmadığı, görece küçük bankaların da daha fazla sayıda ülke/banka ile borç ilişkisine girdiği gözleniyor.

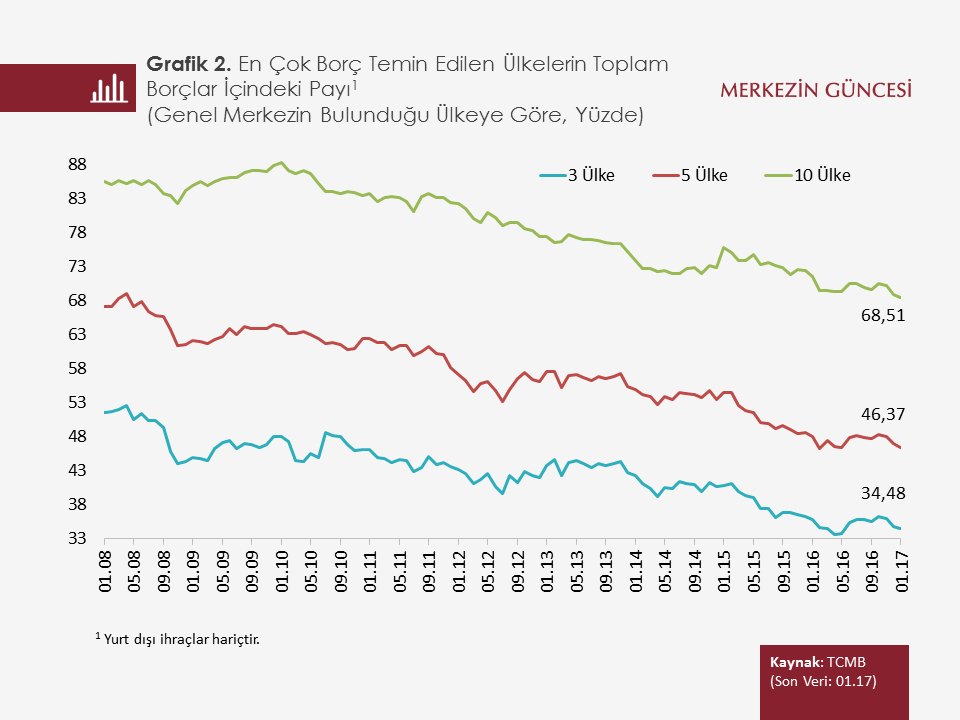

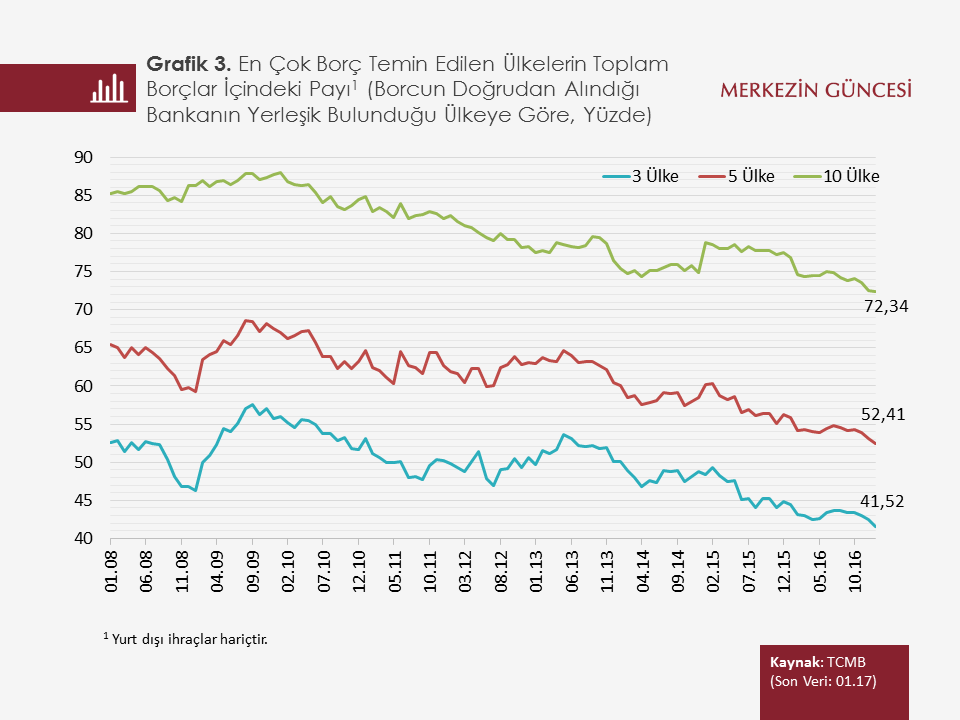

Grafik 2 ve 3’te, en çok borç temin edilen ülkelerin toplam borçlar içerisindeki paylarının gelişimine yer veriliyor. Ülke sayısındaki artışın miktarla da desteklendiği ve bu dönemde en çok borç alınan ülkelerin toplam borçlar içindeki payının istikrarlı bir şekilde azaldığı görülüyor.

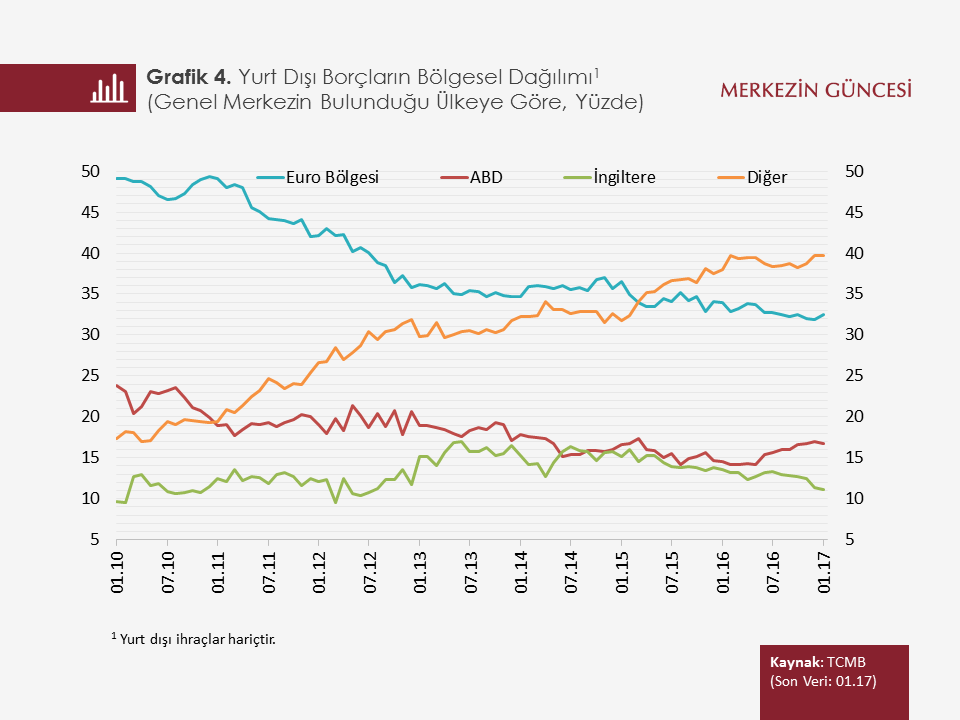

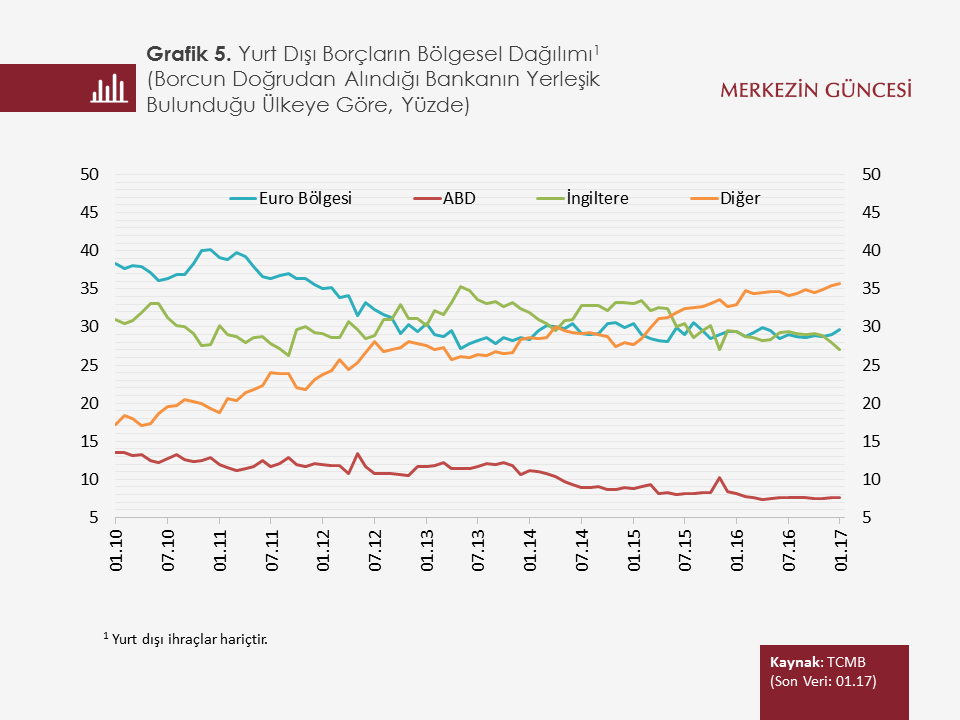

Geleneksel olarak küresel bankacılık ağında Euro Bölgesi, ABD ve İngiltere merkezli bankalar ön plana çıkarken, son dönemde Türk bankacılık sektörü geleneksel finans merkezlerinin yanı sıra yeni bölgelerden elde ettiği dış kaynağı artırmaya başladığı gözleniyor (Grafik 4 ve Grafik 5).

Bankacılık sektörünün yurt dışından kaynak temin ettiği ülke sayısındaki artışın, dış borçların küresel likidite gelişmelerine olan duyarlılığını ne yönde etkilediğini anlamak amacıyla bir ampirik analiz gerçekleştirdik[2]. Çalışmada farklı yatırımcı kitlesine hitap eden tahvil ihraçları dışındaki diğer tüm yurt dışı borçlanma enstrümanları kullanıldı. Öncelikle, Türk bankacılık sektörünün dış borçlarının küresel likidite göstergelerine duyarlılığı test edilmiş, sonrasında ise borç temin edilen ülke/banka sayısında artan çeşitliliğin söz konusu duyarlılığa etkileri panel veri yöntemiyle incelendi[3]. Tahmin sonuçları, modele ayrı ayrı dâhil edilen tüm küresel likidite göstergelerinin banka dış borçları üzerinde anlamlı ve beklenen yönde bir etkiye sahip olduğuna işaret ediyor. Göstergeler birlikte dâhil edildiğinde, küresel risk iştahını temsil eden VIX endeksinin ve küresel bankaların fonlama koşullarının banka dış borçları üzerinde anlamlı ve dayanıklı bir etkisi bulgulanıyor. Borç temin edilen ülke/banka sayısındaki artan çeşitliliğin bu etkiyi sınırlayıp sınırlamadığı test edildiğinde, sonuçlar, banka dış borçlarının VIX endeksi, TED Spread, reel politika faizi ile kredi koşullarını temsil eden göstergelere olan duyarlılıklarının artan çeşitlilik sonucu azaldığına işaret ediyor.

Sonuç olarak, Türkiye’de son dönemde politika yapıcıların uygulamış olduğu makro ihtiyati politikaların yanı sıra bankacılık sektörünün borç temin ettiği ülke/banka sayısının da istikrarlı bir şekilde arttığı ve geleneksel finans merkezlerinin dışındaki bölgelerin de birer fon kaynağı haline geldiği gözleniyor. Artan çeşitlilik ise banka dış borçlarının küresel likidite gelişmelerine olan duyarlılığını azaltması suretiyle alacaklı yoğunlaşması ile ilintili riskleri sınırlıyor. Bu durum küresel likiditenin tahsis ve aracılığında sistemik öneme sahip herhangi bir ülke ya da bankada yaşanabilecek finansal şokların ülkemize sirayet etme riskini azaltıyor. Yakın dönemde Euro Bölgesi ve İngiltere merkezli bankalarda yaşanan bazı sorunlara rağmen Türk bankalarının borçlarını çevirmede herhangi bir sorun yaşamamaları da bu savı destekleyen bir husus olarak not edilmeli[4]. Bu durum bankacılık sektörünün fonlama imkânları ve risk yönetimi açısından olumlu bir çerçeve sunmakta olup, finansal istikrarı destekliyor.

[1] Bahse konu politikaların yanı sıra, Cerutti et al. (2014) döviz kuru esnekliği, sermaye kontrolleri, kurumsal kalite, yabancı bankaların sektöre girebilme imkânı gibi borç alan ülkeye ilişkin uygulamadaki birçok politika ya da karakterin de banka dış borçlarının küresel likidite gelişmelerine olan duyarlılığını etkilediğini bulgulamıştır.

[2] Yazıya temel teşkil eden çalışma “Küresel Likidite ve Banka Dış Borçlarının Bölgesel Dağılımı” adıyla TCMB Finansal İstikrar Raporu’nun 24. sayısında özel konu olarak yayımlanmış olup, ilgili ekonometrik analiz sonuçları söz konusu çalışmada yer almaktadır.

[3] Çalışmada küresel likidite göstergeleri olarak ilgili yazında ön plana çıkan ABD ekonomisine ilişkin indikatörler kullanılmıştır. Söz konusu indikatörler: VIX endeksi, TED Spread (3 Aylık Libor-3 Aylık ABD Hazine Bonosu Faizi), Fed politika faizi (enflasyon ile düzeltilmiş olarak), verim eğrisinin eğimi (10 Yıllık ABD Hazine Tahvil Faizi/3 Aylık ABD Hazine Bonosu Faizi), ABD finansal olmayan kredilerin reel yıllık büyüme oranı, ABD finansal olmayan kredilerin ABD GSYİH’ye oranı, ABD M2 yıllık büyüme oranı.

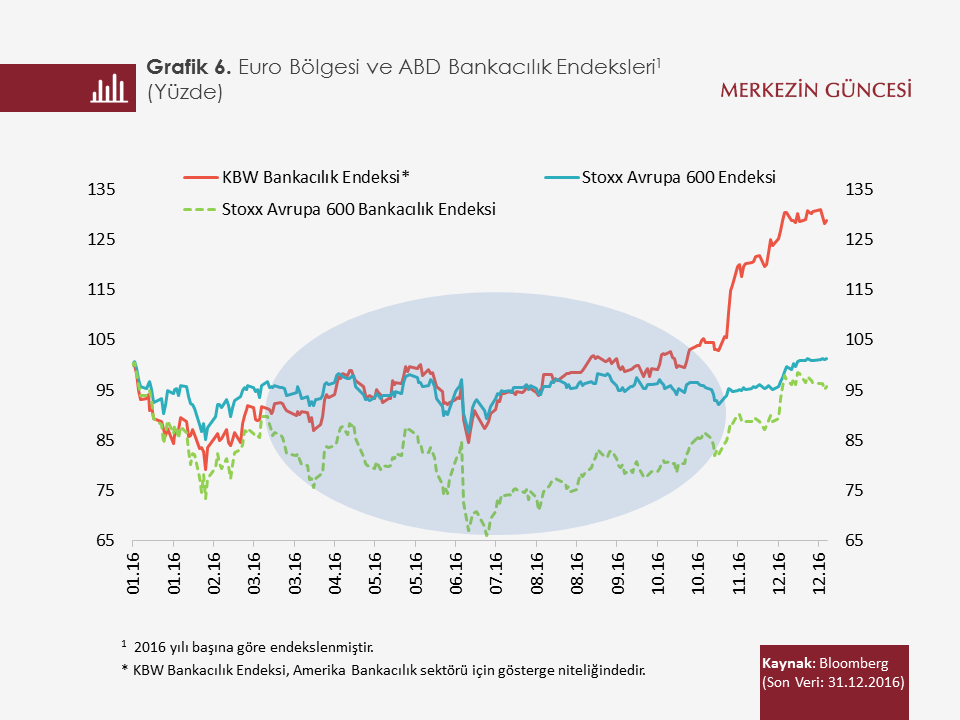

[4] Türk bankalarının yoğun bir şekilde borç temin ettiği Euro Bölgesi merkezli bankaların kârlılıklarında ve hisse değerlerinde 2016 yılı boyunca olağanüstü düşüşler yaşanmıştır (Grafik 6). Bunun yanı sıra, Brexit kararı sonrasında küresel likiditenin tahsis ve aracılığında önemli rol oynayan İngiltere merkezli bankalara ilişkin gelişmeler de uluslararası finans piyasalarınca yakından takip edilmektedir. Hâlihazırda, Türk bankacılık sektörünün gerek Euro Bölgesi bankalarından gerek İngiltere bankalarından yaptıkları borçlanmaları çevirmekte herhangi bir sorun yaşamadıkları görülmektedir. Bununla birlikte, son yıllarda Türk bankacılık sektörünün dış borç temin ettiği ülke ve banka sayısını istikrarlı bir şekilde artırmış olmasının Euro Bölgesi ya da İngiltere bankacılık sisteminden kaynaklanabilecek riskleri azaltan bir gelişme olduğu değerlendirilmektedir.

Kaynakça

Cerutti, E., Claessens, S., & Ratnovski, L. (2014). Global liquidity and Drivers of Cross-Border Bank Flows (No. 14-69). International Monetary Fund.

Türkiye Cumhuriyet Merkez Bankasında Ekonomist Yardımcısı olarak görev yapmaktadır.