Türkiye Cumhuriyet Merkez Bankasında Ekonomist olarak görev yapmaktadır.

Türkiye Cumhuriyet Merkez Bankasında Merkez Bankası Uzmanı olarak görev yapmaktadır.

Bir ülkede merkez bankası tarafından dolaşıma verilen banknotların toplam tutarını ifade eden “emisyon hacmi”, temel olarak; bireylerin ve dolayısıyla bankaların nakit talebine dayalı olarak belirlenmekte. Merkez bankası para politikası uygulamaları, enflasyon ve faiz oranları, döviz kurları, hane halkı gelir seviyesi gibi ekonomik değişkenlerin yanı sıra; kredi kartları, çek, internet bankacılığı gibi alternatif ödeme araçlarında görülen gelişmeler de emisyon hacmini etkilemekte. Söz konusu değişkenlerin yanında, bireylerin ödeme alışkanlıkları, işlem gizleme saiki, özellikle küçük tutarlı ödemelerde nakdin kullanım kolaylığı gibi faktörler, bireylerin nakit talepleri dolayısıyla da emisyon hacmi üzerinde belirleyici olmakta.

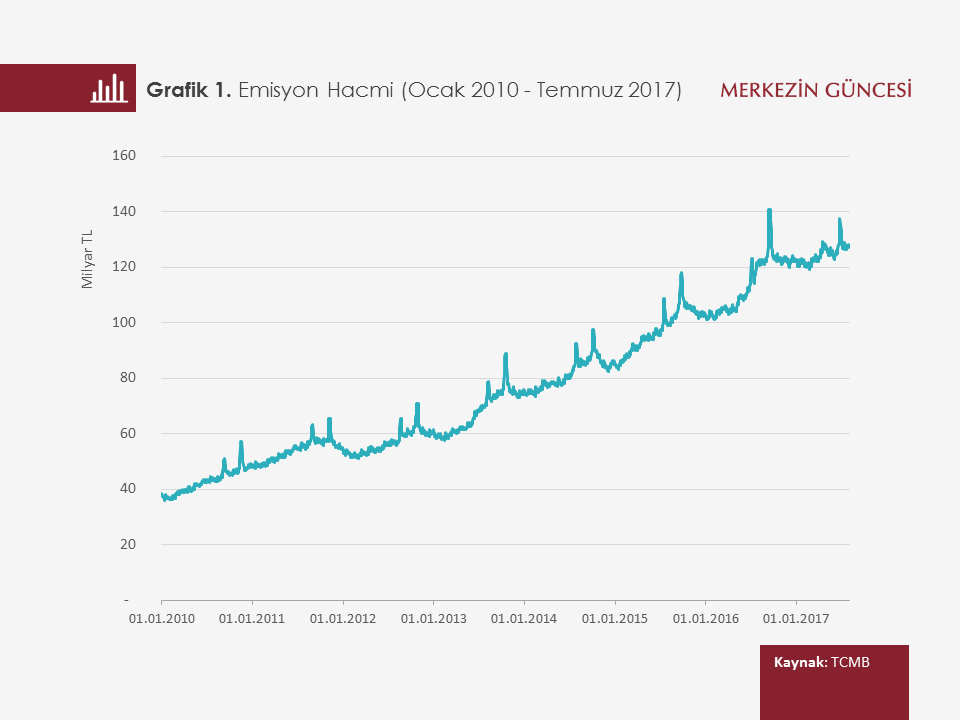

Ülkemizde emisyon hacminin son yıllardaki eğilimi Grafik 1’de görülüyor. 2010 yılı başında 38 milyar TL olan emisyon hacmi, 2017 yılı Temmuz ayı sonunda 127 milyar TL seviyesini aşarak 3 kattan daha fazla artış gösterdi.

Bahsedilen değişkenlerin bireylerin nakit talebinde yarattığı etkilerin yanı sıra, mevsimsel hareketler ile takvim ve çalışma günü etkileri de emisyon hacmindeki değişimler üzerinde önemli olabilmekte. Bu çalışmada, 1989 Eylül ayından bu yana reel emisyon hacmindeki mevsim, gün ve takvim etkilerini tespit etmeye çalıştık. Oluşturulan kukla değişkenler yardımıyla emisyon hacmi büyümesindeki ay, gün ve hafta etkisini tahmin ettik. Ayrıca, bayramlar nedeni ile oluşan tatillerin öncesi ve sonrasını kontrol ederek emisyon hacmi büyümesindeki takvim günü etkisini gözden geçirdik[1].

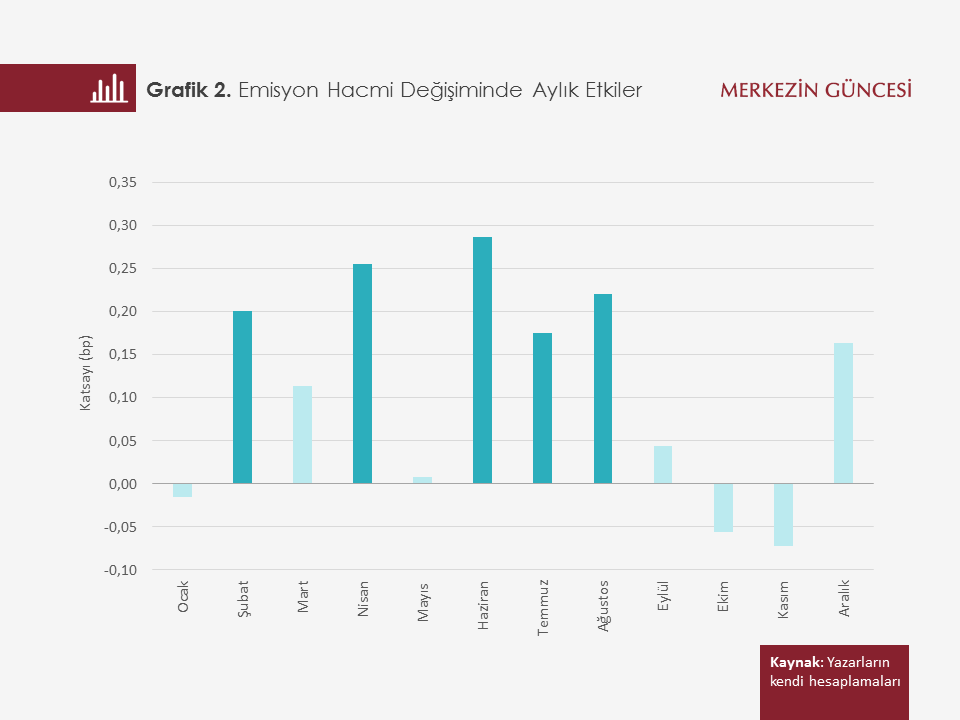

Mevsim Etkisi

Grafik 2’de emisyon hacmi büyümesindeki ay etkisi tahmininin katsayıları sunulmakta[2]. Şubat, Nisan, Haziran, Temmuz ve Ağustos aylarının emisyon hacmi büyümesine anlamlı katkı sağladığı gözlenmekte. Yaz aylarında temel olarak bireylerin tatil harcamalarından kaynaklı bir emisyon hacmi artışı izlenmekte. Şubat ayı etkisinin emisyon hacmi üzerinde anlamlı ve pozitif yönde olması yarıyıl tatilinin etkisi olarak değerlendirilmekte.

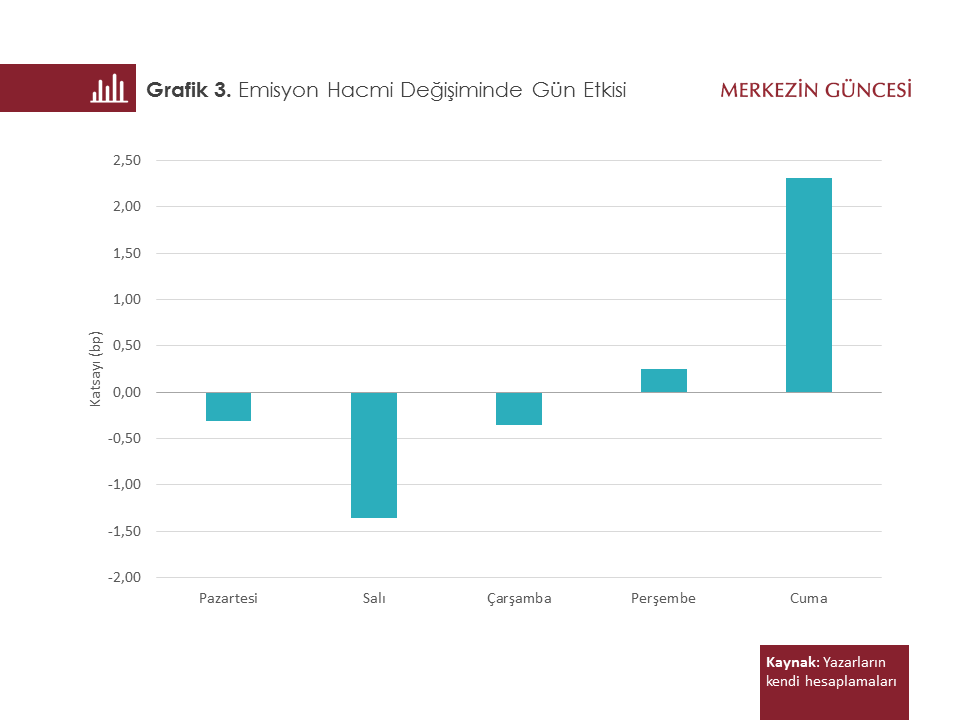

Haftanın Günleri

Temel olarak, bireylerin hafta sonu harcama ihtiyaçları ve dolayısıyla bankalarca yapılan ATM yüklemelerinden kaynaklandığı düşünülen etkiler nedeniyle, özellikle Cuma günleri emisyon hacminde artış beklenirken, haftanın ilk günlerinde ise genel olarak emisyon hacmi azalışları öngörülmekte. Bu nedenle, emisyon hacmindeki gün etkisi tespit edilmeye çalışıldı ve Grafik 3’te tahmin katsayılarına yer verildi. Katsayıların tamamının anlamlı olması, çalışma günlerinde gerçekleşen emisyon hacmi büyümesinin günlere göre sistematik olarak farklılaştığına işaret etmekte. Özellikle, Cuma günü etkisi emisyon hacmi büyümesine yaklaşık 2,5bp katkı sağlarken, Salı günü etkisi emisyon hacmi büyümesinde yaklaşık 1,5bp düşüşe neden olmakta.

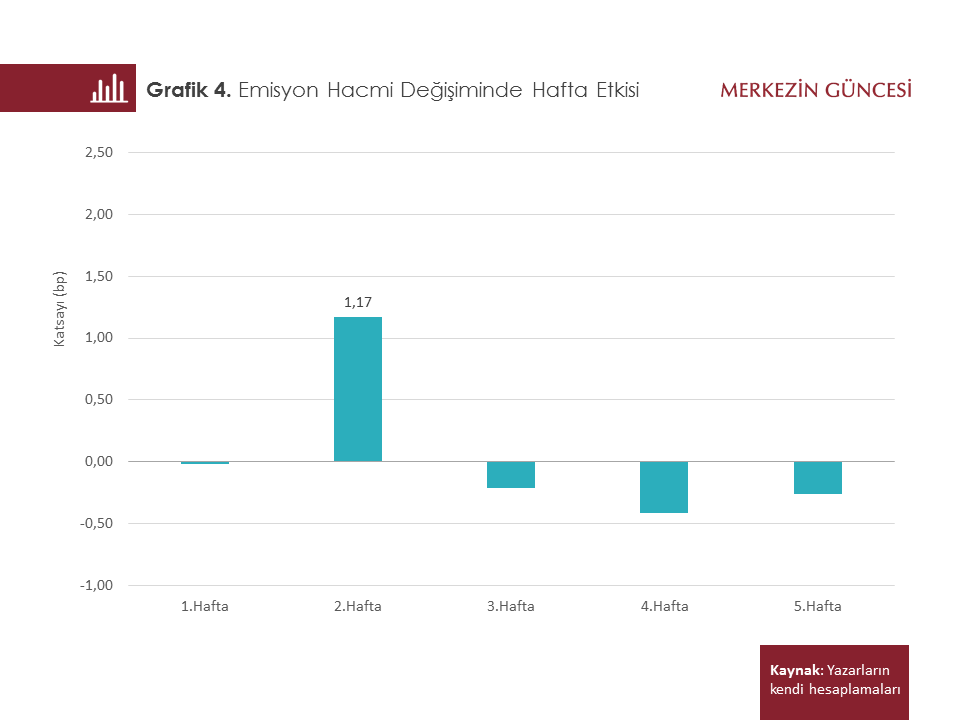

Maaş Ödemeleri

Genel olarak, her ayın başında ve 15. günü civarında yoğunlaşan maaş ödemelerinden, ay ortasında yapılan ödemelerin emisyon hacminde önemli değişiklikler yarattığı dikkat çekiyor. Söz konusu mevsimsel hareketin ortaya konması için, 1989-2017 Temmuz döneminde, tüm aylar, uzunluğuna bağlı olarak haftaları itibarıyla toplulaştırılarak analiz edildi[3]. Grafik 4’te gözlendiği gibi, her ayın 15. günü civarında gerçekleşen maaş ödemelerini kapsayan 2. hafta değişimi net olarak göze çarpmakta. Maaş ödemelerinin yapıldığı hafta emisyon hacmi büyümesine yaklaşık 1,1bp katkı sağlamakta.

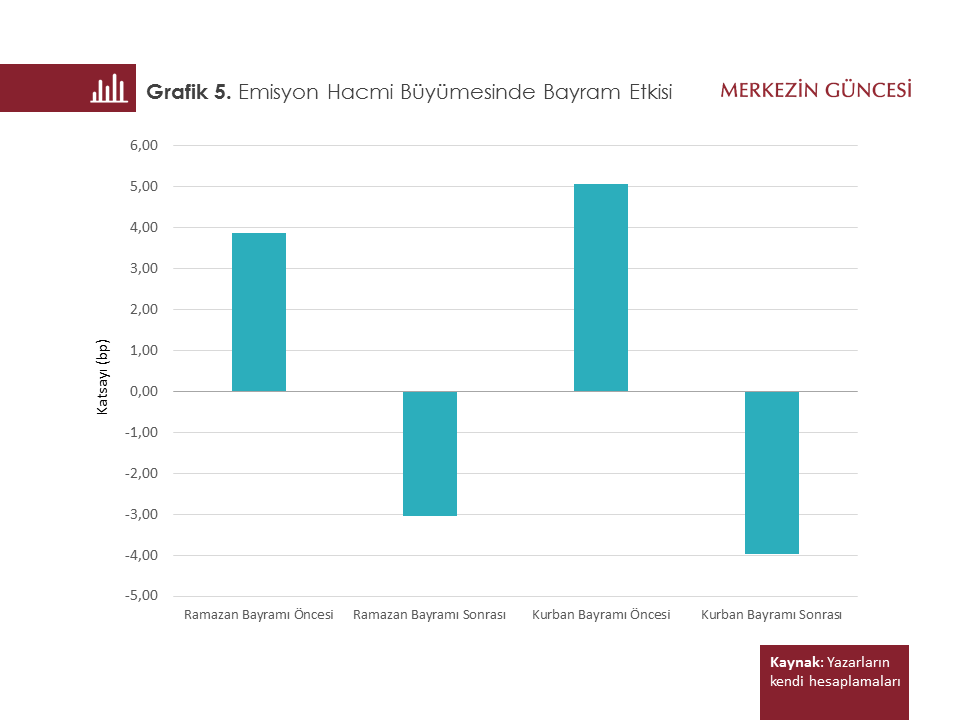

Dini Bayramlar

Hareketli tatil günlerinin yaşandığı Türkiye’de emisyon hacmindeki takvim etkisinin tespit edilmesi önem taşımakta. Hane halkı nakit talebi, bayram dönemlerinde de ciddi oranda artış göstermekte ve bankaların bireysel talepleri karşılamak için ihtiyaç duyduğu nakit talebini tetiklemekte. Grafik 5’te bayram öncesi ve bayram sonrası etkilere ilişkin tahminlerin katsayıları gösteriliyor[4]. Bayram dönemleri öncesi hane halkının nakit talebinde ortaya çıkan ciddi artışın emisyon hacmi büyümesine anlamlı katkı sağladığı gözleniyor. Ramazan Bayramı etkisi emisyon hacmi büyümesini yaklaşık 4bp yükseltirken bu etki Kurban Bayramı için yaklaşık 5bp olarak gerçekleşmekte. Bayram öncesi artan emisyon hacmi, bayram sonrası dönemde ise çıkış öncesi seviyelerine geri dönüyor. Kurban bayramlarında görülen artış, hem bayramın daha uzun olması, hem de kurban alışverişlerindeki yoğun nakit para kullanımı sebebiyle daha belirgin.

Özetle; çalışmadan elde edilen bulgular mevsim, gün, bayram ve maaş ödeme dönemlerinin emisyon hacmi büyümesi üzerinde anlamlı dalgalanmalar yarattığına işaret ediyor. Hane halkının ve bankaların nakit talebi, gelir seviyesi, enflasyon oranları gibi değişkenler ve alternatif ödeme araçlarının kullanımında görülen gelişmelere bağlı olarak değişebilirken; nakit talebi üzerinde mevsim, gün ve takvim etkilerinin de dönemsel olarak belirleyici olabildiğini dikkate almak gerekiyor.

[1] Bu çerçevede;

![]()

denklemi

tahmin edilmiştir. Bayramdan öncesi ve sonrası 3 iş günü dikkate alınmıştır.

[2] Koyu mavi ile işaretlenen aylarda oluşan etkilerin ekonometrik olarak anlamlı olduğu tespit edildi.

[3] Koyu mavi ile işaretlenen haftalarda oluşan etkilerin ekonometrik olarak anlamlı olduğu tespit edildi. Ayın ilk haftasında oluşan etkilerin çok küçük ve ekonometrik olarak anlamlı olmadığı sonucuna varılmıştır.

[4] Koyu mavi ile işaretlenen dönemlerde oluşan etkilerin ekonometrik olarak anlamlı olduğu tespit edildi.

Kaynakça:

Atabek, A. (2014), Dış Ticaret İstatistiklerinde Mevsimsel Anomaliler, TCMB Ekonomi Notları Serisi, No: 2014/07.

Çulha, O. ve Eren, O. (2016), Dış Ticaret İstatistiklerinde Gün Etkisi, TCMB Ekonomi Notları Serisi, No: 2016/10.

Türkiye Cumhuriyet Merkez Bankasında Ekonomist olarak görev yapmaktadır.

Türkiye Cumhuriyet Merkez Bankasında Merkez Bankası Uzmanı olarak görev yapmaktadır.