İnşaat sektörünün hem milli gelir hem de istihdam içindeki payı geçtiğimiz yıllarda istikrarlı olarak yükseldi. Büyüme oranları açısından ise 2017 yılı genelinde inşaat sektöründeki katma değer artışı GSYİH artış oranının üzerinde yer aldı. Ancak, bu eğilim 2017 yılının son çeyreğinde yaşanan daralma ile değişti ve 2018 yılının ilk yarısında inşaat sektöründeki büyüme GSYİH büyümesinin altında kaldı. Buna bağlı olarak, konut sektöründe arz fazlası oluşup oluşmadığı sorusu ortaya çıktı. Bu bağlamda, bu çalışmanın amacı konut sektöründeki arz talep dengesini değerlendirmektir.

Arz göstergesi olarak ikamet amaçlı yeni binalar için verilen yapı kullanım izin belgelerini kullanıyoruz. Talep göstergesi olarak ise ilk konut satışlarını esas almaktayız.1 Analiz temel olarak Türkiye geneli ve üç büyük il için 2013 yılından başlıyor.2 Türkiye geneli analizi 2018 yılının üçüncü çeyreğine kadar uzanırken, üç büyük il için değerlendirme veri kısıtı nedeniyle 2017 yılı sonuna kadar yapılabiliyor.

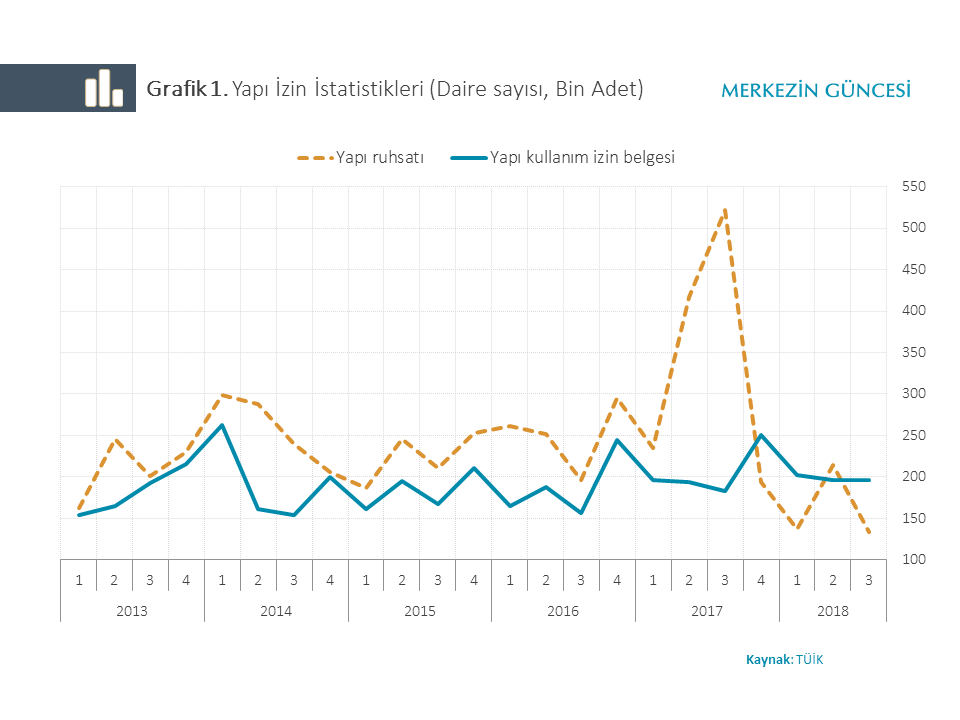

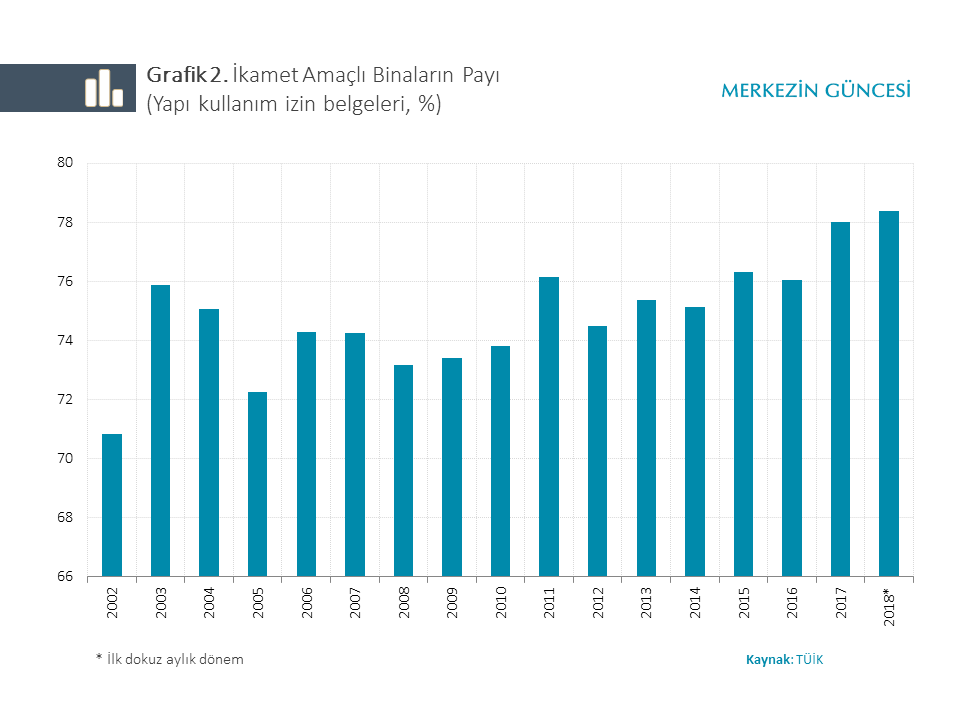

Arz talep dengesini incelemeden önce arz tarafındaki gelişmelere bakmakta fayda var. Yapı ruhsatlarının 2017 yılında ciddi anlamda artış kaydettiği görülüyor, fakat bu artışın hemen konut arzına yansımasının beklenmemesi gerekir (Grafik 1). Bu nedenle, arza dair yapılan değerlendirmelerde yapı ruhsatları yerine yapı kullanım izinlerine bakmanın daha sağlıklı olacağını değerlendiriyoruz.3 Ayrıca, ikamet amaçlı konutların toplam binalar içinde oldukça yüksek bir paya sahip olduğu görülmekte (Grafik 2).

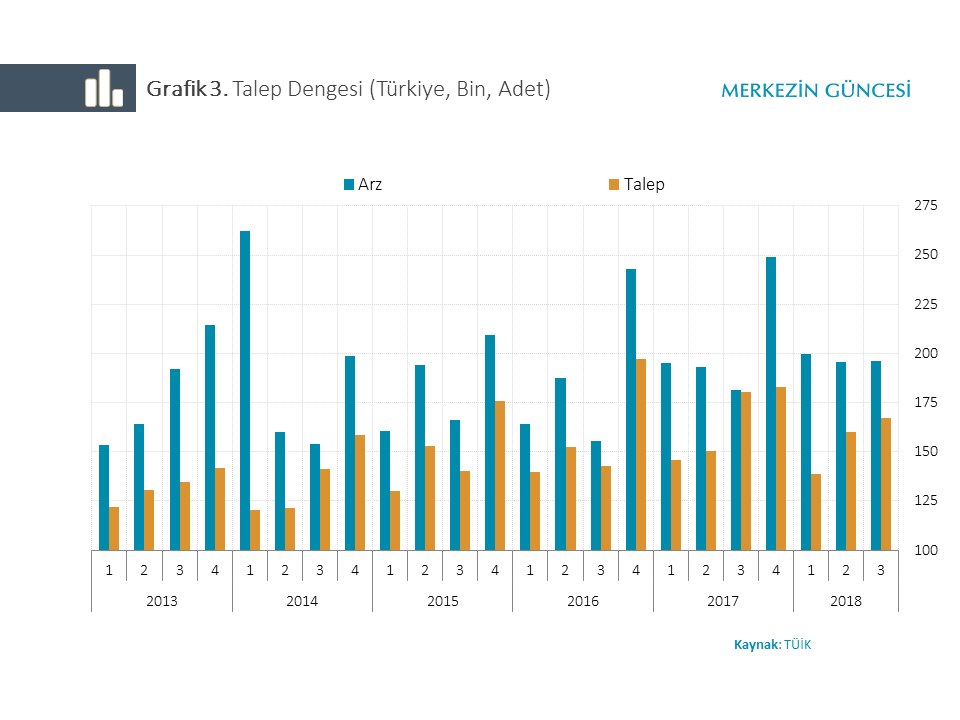

Talep gelişmeleri ele alındığında konut satışlarının 2017 yılında yaklaşık 1 milyon 409 bin adet ile son yılların en yüksek seviyesine ulaştığı görülmekte. Özellikle, konut satışlarında 2017 yılının ilk üç çeyreğinde gerçekleşen güçlü artışta hükümet tarafından sağlanan ve Eylül ayında son bulan vergi teşvikleri etkili oldu.4 Ancak, 2018 yılının ilk dokuz aylık döneminde 1 milyon adetin üzerinde konut satılmasına karşın, toplam satışlar geçen yılın aynı dönemine geriledi.

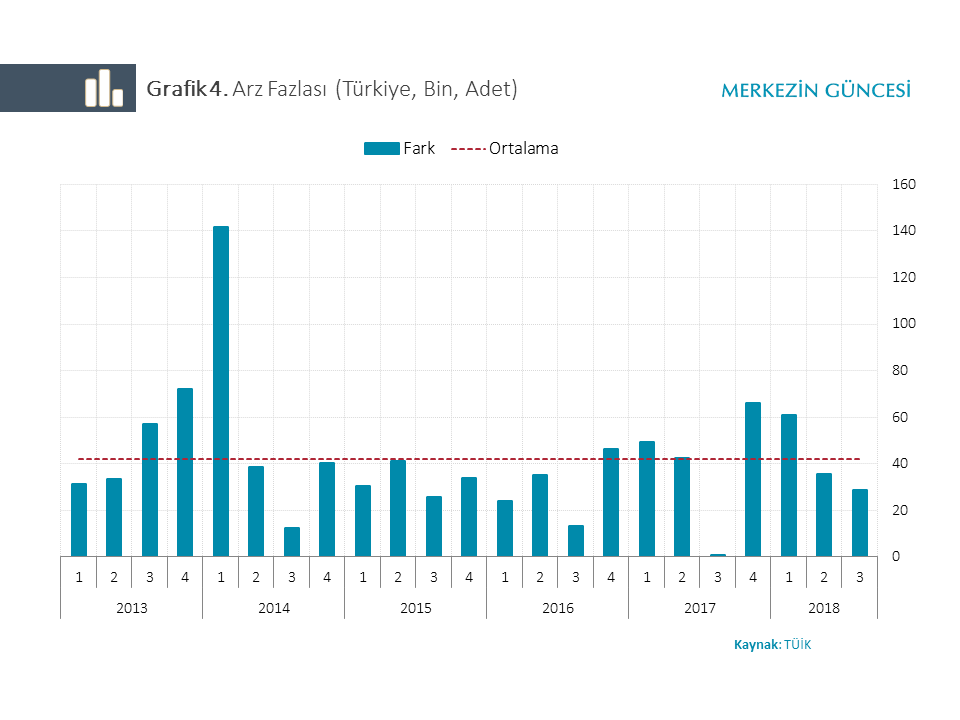

Arz-talep dengesine dair eğilimleri takip etmek için yapı kullanım izin belgesi sayısından ilk konut satışlarını çıkarıyoruz (Grafik 3).5 Söz konusu fark 2017 yılında yaklaşık 158 bin adet olmuştur. Bu farka Türkiye geneli için bakıldığında 2015 ve 2016 yıllarında azaldığı, fakat 2017 yılında bir önceki yıla göre ılımlı bir artış sergilediği gözlenmekte. 2018 yılının ilk dokuz aylık döneminde ise arz ve talep arasındaki fark yaklaşık 125 bin adete ulaşarak konut talebinin canlı olduğu önceki yılların aynı dönemlerinde oluşan fazlanın üzerine çıkmış durumda. Bununla birlikte, konut arzının önümüzdeki dönemlerde yavaşlayabileceğini 2018 yılında yapı ruhsatlarının gerilemesine bakarak söyleyebiliriz (Grafik 1). Bu nedenle, kısa dönemde arz fazlası oluşmasına karşın uzun dönemde arz ve talep arasındaki farkın kapanması beklenebilir.

Konut piyasasına yönelik sunulan teşviklerin arz-talep dengesi üzerindeki etkisi incelendiğinde, 2017 yılının üçüncü çeyreğinde arz ve talep arasındaki farkın erimesine katkıda bulunduğu söylenebilir. Ancak, söz konusu farkın 2017 yılının son çeyreğinden itibaren tekrar yüksek seviyelere gelmesi sağlanan teşviklerle beraber konut talebinin öne çekildiğine işaret ediyor (Grafik 4). Finansal piyasalarda 2018 yılı üçüncü çeyreğinde yaşanan dalgalanmaların hanehalkı beklentilerinin bozulmasına ve konut talebinin ertelenmesine yol açtığı düşünülmekte.

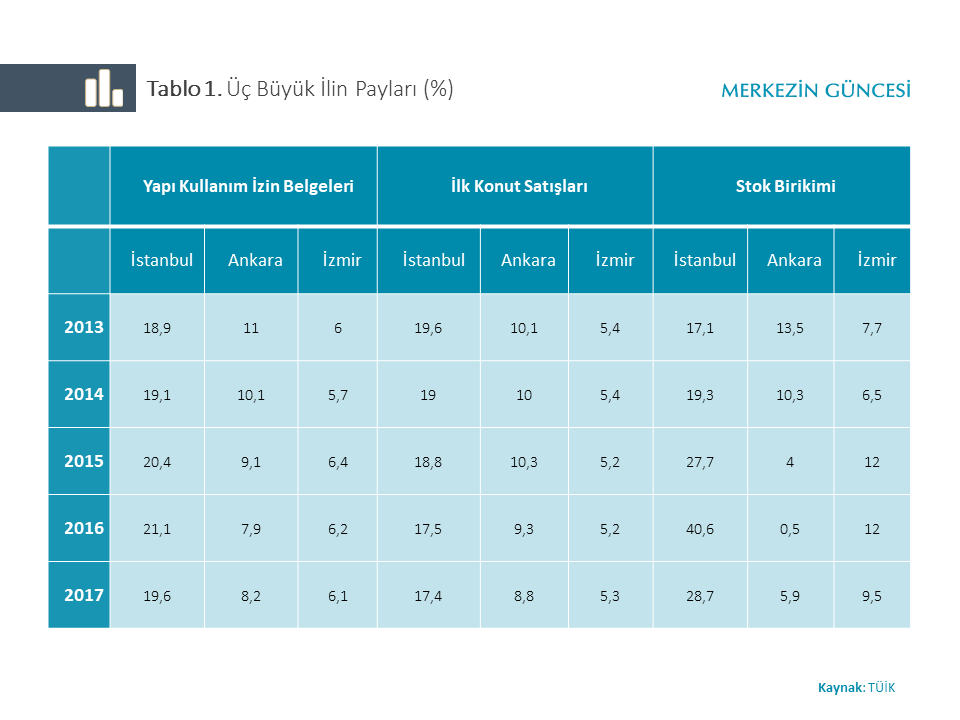

Bölgesel olarak bakıldığında, Türkiye’deki konut arz-talep farkının üç büyük şehirde yoğunlaştığı görülmekte. İncelenen dönemde arz fazlasında en büyük payın İstanbul’a ait olduğu gözleniyor. Özellikle, 2016 yılında yaklaşık 48 bin adet konut ile Türkiye genelinde oluşan konut arz fazlasının yüzde 40,6’sının İstanbul’da olduğu görülmekte. Bir diğer dikkat çekici nokta ise 2013-2016 döneminde Ankara’nın toplam arz fazlası içindeki payı sürekli azalırken, İzmir daha küçük bir il olmasına karşın payının kayda değer bir şekilde artması (Tablo 1)6

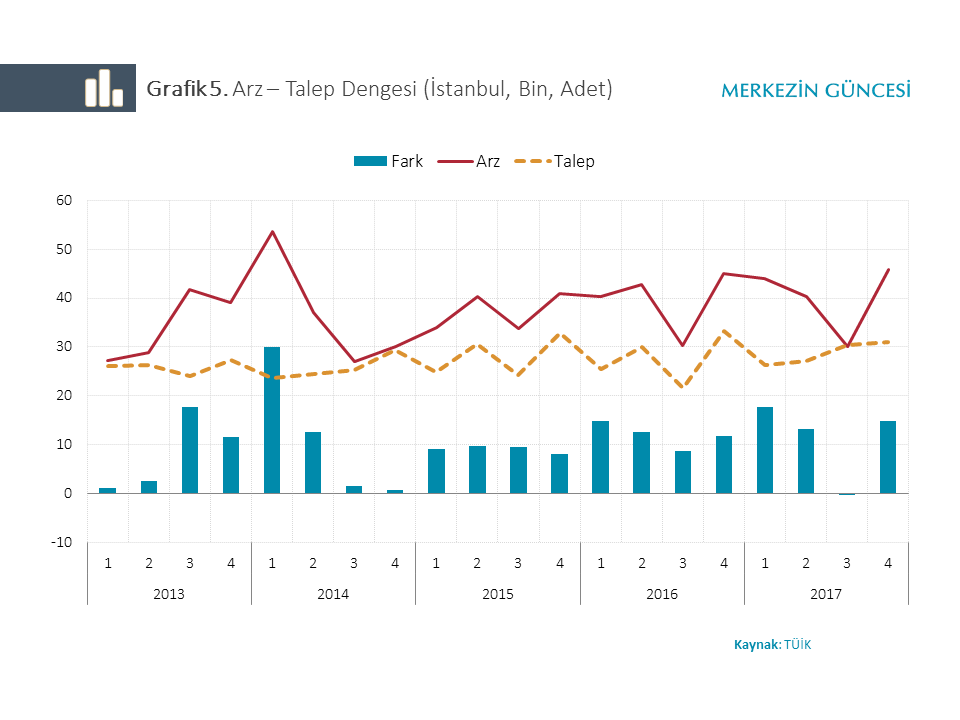

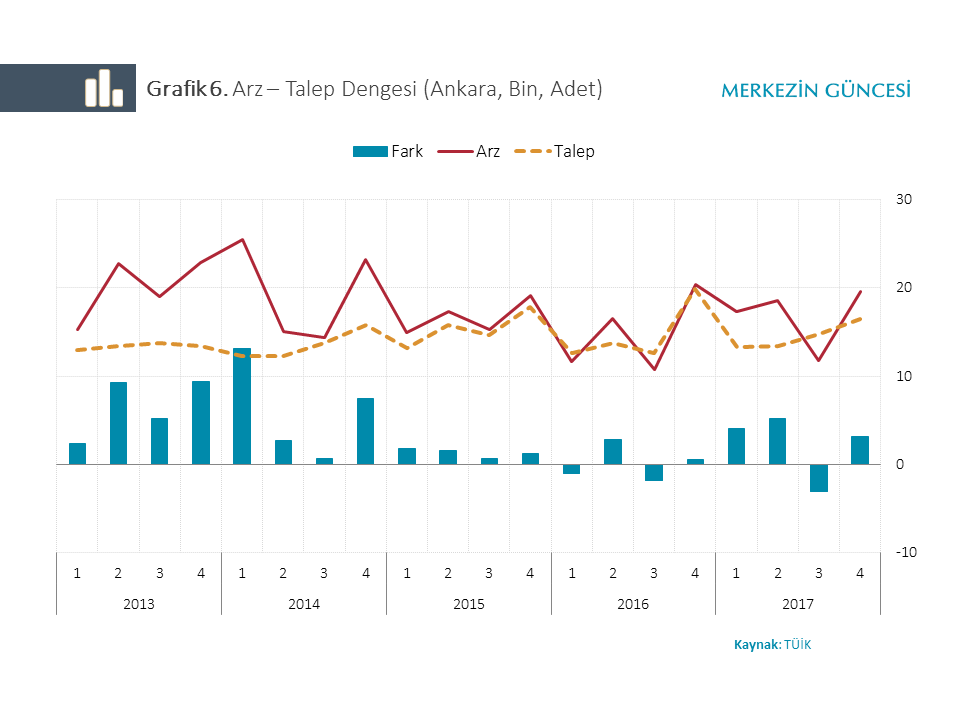

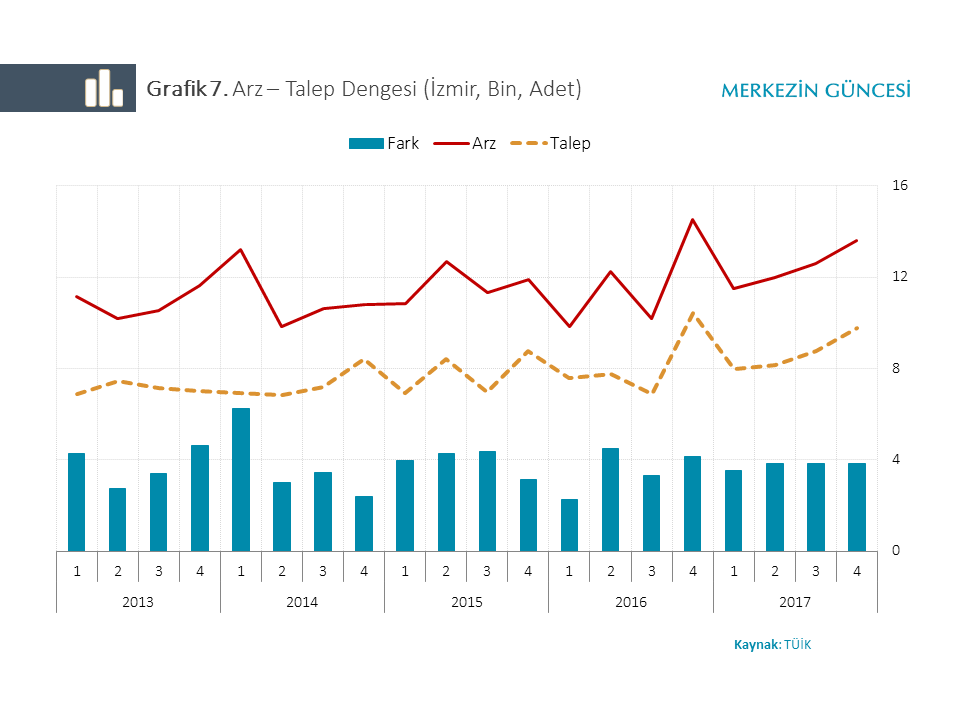

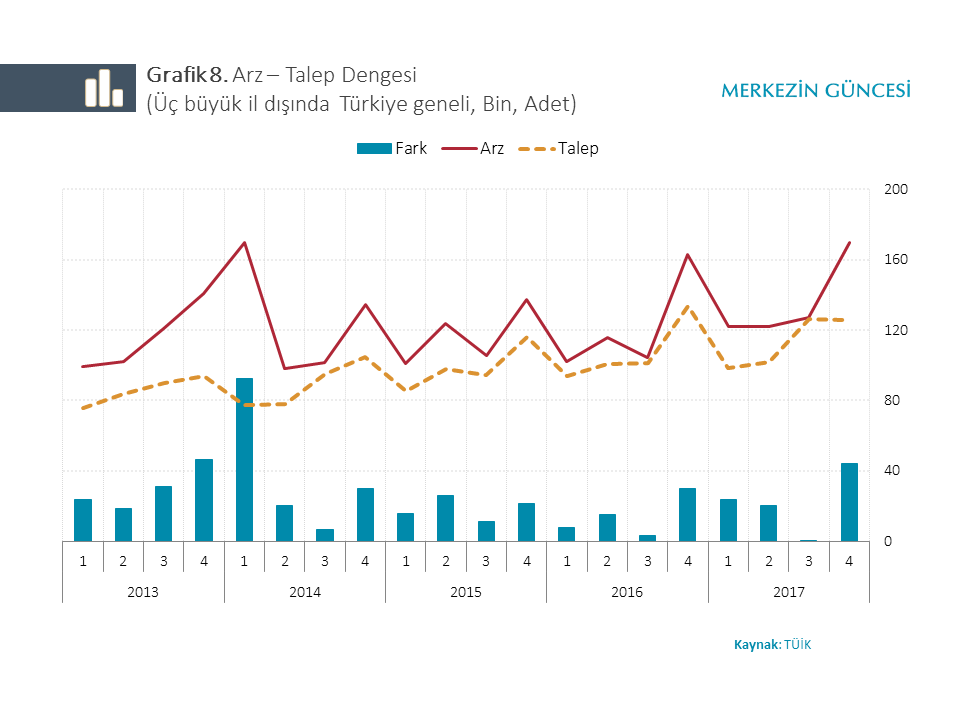

Üç büyük il için yapılan konut arz-talep değerlendirmesi, birbirinden oldukça farklı sonuçlar ortaya koymakta (Grafik 5-7). Örneğin, İstanbul’da 2017 yılının üçüncü çeyreği dışındaki dönemlerde, İzmir’de tüm dönemlerde konut arz fazlası oluşmakta. Diğer taraftan, incelenen 2013-2017 döneminde Ankara’da oluşan konut arz fazlasının (yaklaşık 65 bin adet), İstanbul’a (yaklaşık 208 bin adet) ve İzmir’e (yaklaşık 75 bin adet) kıyasla daha az olduğu söylenebilir. Ayrıca, 2017 yılının üçüncü çeyreğinde sunulan teşvik paketinin olumlu etkisinin özellikle Ankara ve İstanbul’da arz-talep farkının kapanmasına katkıda bulunduğu gözlenmekte. Bu analiz üç büyük il dışındaki iller için yapıldığında, 2017 yılının üçüncü çeyreğinde arz ve talep arasında bir fark oluşmadığı, fakat yılın son çeyreğinde arz fazlasının hızla arttığı görülüyor (Grafik 8).

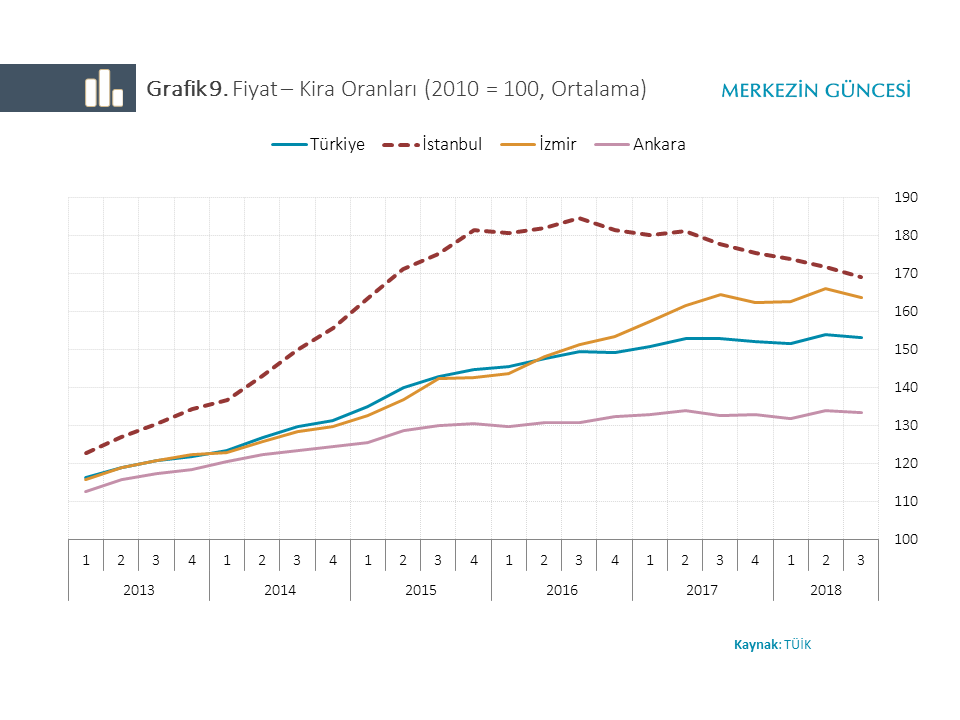

Konut sektöründe stok birikmesi fiyatları baskılayarak ve fiyat-kira oranının düşmesine yol açarak konut yatırımını daha karlı hale getirebilir.7 Türkiye’deki gelişmeleri göreli fiyatlar açısından değerlendirmek istersek konut yatırımı karlılığına dair bilgi veren fiyat-kira oranını hesaplayabiliriz. 8 TCMB konut fiyat endeksinin gerçek kira fiyat endeksine bölünmesi ile bölgelere göre fiyat-kira oranları bulunabilir (Grafik 9). Geçmiş yıllarda konut fiyatlarının kiralara kıyasla daha hızlı artması konut yatırımı karlılığının azaldığına işaret ediyor.9 Ancak, fiyat-kira oranın Türkiye genelinde 2017 yılında durakladığı gözleniyor. Özellikle, önceki yıllarda konut fiyatlarının hızla arttığı İstanbul’da fiyat-kira oranının son dönemde gerilemesi dikkat çekiyor. Bu durum, İstanbul’da uzun süre hızlı artışlar sergileyen konut fiyatlarının 2016 yılından itibaren yavaşlayarak kira artışlarının altına düşmesinden kaynaklanıyor. Bu çerçevede, son dönemde fiyat-kira oranında gözlenen düşüşler arz-talep dengesinin sağlanmasına katkıda bulunabilir.

Özetle, arz-talep dengesi bize konut sektöründe oluşan stok birikimi hakkında bilgi veriyor. İncelenen dönem için bu farkın yapı kullanım izin belgelerine oranı alındığında yaklaşık yüzde 21 oranına ulaşılıyor. Bu oran konut sektöründe faaliyet gösteren firmaların farklı sektörlerde yer alan firmalara kıyasla daha yüksek bir stok seviyesi ile çalıştıklarına işaret ediyor. Örneğin, TCMB İktisadi Yönelim Anketi göstergeleri arasında yer alan mamul mal stok miktarı eğilimi bu dönemde çok daha düşük bir seviyede seyrediyor. Stok birikiminin artması konut sektöründeki firmaları finansal dalgalanmalara karşı daha hassas hale getirdiği için yakından takip edilmesi gerekiyor.

1 Türkiye’de konut stokuna ilişkin veriler bulunmadığı için analizde arz-talep dengesi değerlendirmesini akım değişkenler kullanılarak yapabiliyoruz. Bu nedenle konut piyasasında geçmiş yıllarda meydana gelen stok birikimi dikkate alınamamıştır.

2 Türkiye İstatistik Kurumu (TÜİK) tarafından konut satış verileri 2013 yılından itibaren aylık olarak yayımlanıyor. İlk satış, kat irtifakı/kat mülkiyeti almış bir konutun ev sahibi firma ya da kişi tarafından ilk defa satılmasıdır. İkinci el satış ise ilk satıştan ev alan kişinin bu konutu tekrar başka bir kişiye satması olarak tanımlanmaktadır.

3 Yapı ruhsatı, yapımına başlanacak yapılar için alınması zorunlu bir belgedir. Yapı kullanma izin belgesi ise tamamen veya kısmen biten yapılar için alınması zorunlu oturma belgesidir. İkamet amaçlı yeni konutlar için verilen yapı kullanım izin belgeleri 2017 yılında yaklaşık 818 bin adet olarak gerçekleşerek bir önceki yıla göre yüzde 9,1 oranında artmıştır. 2018 yılının ilk dokuz aylık döneminde ise yaklaşık 591 bin adet olmuş ve geçen yılın aynı dönemine göre yüzde 3,9 oranında artış sergilemiştir.

4 150 metrekarenin altındaki evler için tutarın yüzde 1'i, 150 metrekare ve üzeri evler için yüzde 8'i kadar KDV ödenmesine ilişkin düzenleme 8 Eylül 2016 tarihinden 30 Eylül 2017 tarihine kadar geçerli olmuştur. Ayrıca, konut ve işyerleri için binde 20 oranında alınan tapu harcı, Mart 2017 ile 30 Eylül 2017 arasında binde 15’e düşürülmüştü.

5 Kentsel dönüşüme giren binalar için yapı kullanım izin belgesi alınmaktadır. Dolayısıyla, arz göstergesi olarak kullandığımız yapı kullanım izin belgeleri içinde yeni yapılan binaların yanı sıra kentsel dönüşüme girmiş binalar da bulunmaktadır. Bu durumun arz göstergesi üzerinde yukarı yönlü bir yanlılık yaratabileceği göz önünde bulundurulmalıdır.

6 Bu çalışmada arz fazlasının yoğunlaştığı üç büyük il inceleniyor. Belirtilmesi gereken bir husus arz fazlasının coğrafi bölgelere göre farklılaşabildiği gibi konut özelliklerine göre de değişim gösterebileceği. Örneğin, arz fazlası lüks konutlarda yoğunlaşıyor olabilir. Ancak, bu detayda veri olmamasından dolayı bir değerlendirme yapılamıyor.

7 Literatürdeki geçmiş çalışmalar hanehalkının konut satın alma veya kiralama tercihleri üzerinde hem göreli konut ve kira fiyatlarının hem de sosyal ve demografik özelliklerinin etkili olduğunu gösteriyor (Goodman 1988 ve 1990). Yaptığımız hesaplamalar çerçevesinde Türkiye geneli için diğer değişkenler sabit tutulduğunda fiyat-kira oranı ile arz-talep farkı arasında uzun dönemde negatif yönlü fakat zayıf bir ilişki olduğu gözlenmiştir.

8 TÜİK tüketici fiyat endeksinin (TÜFE) bir alt kalemi olan gerçek kira fiyat endeksini İstatistiki Bölge Birimleri Sınıflandırması 2. düzeyinde (İBBS2) yer alan 26 bölge için açıklıyor. Benzer şekilde, Türkiye Cumhuriyet Merkez Bankası (TCMB) tarafından konut fiyat endeksleri söz konusu 26 coğrafi bölge için açıklanmaktadır.

9 Söz konusu durum konut yatırımı geri dönüş süresinin uzadığını göstermektedir. Daha fazla bilgi için bakınız https://tcmbblog.org/tr/konut-yatirimlarinin-geri-donus-sureleri/.

Kaynakça

Goodman, Allen C. (1988), “An Econometric Model of Housing Price, Permanent Income, Tenure Choice and Housing Demand”, Journal of Urban Economics, vol. 23, pp. 327-353.

Goodman, Allen C. (1990), “Demographics of Individual Housing Demand”, Regional Science and Urban Economics, vol. 20, pp. 83-102.