Türkiye Cumhuriyet Merkez Bankasında Yardımcı Ekonomist olarak görev yapmaktadır.

Ülke kredi riskinin takibi ve ölçümü noktasında, kredi temerrüt takası (CDS) primleri finansal piyasalarda işlem gören önemli bir gösterge niteliği taşıyor. CDS kontratları, sabit getirili menkul kıymetler üzerine yazılan ve kredi riskinin transfer edilmesi veya spekülatif pozisyon alınmasına olanak sağlayan bir türev enstrümandır. CDS kontratları şirket tahvilleri, varlığa dayalı menkul kıymetler, yerel yönetimlerin ihraç ettiği tahviller üzerine yazılabildiği gibi; yaygın kullanımı gelişmekte olan ülke (GOÜ) tahvilleri üzerinedir.

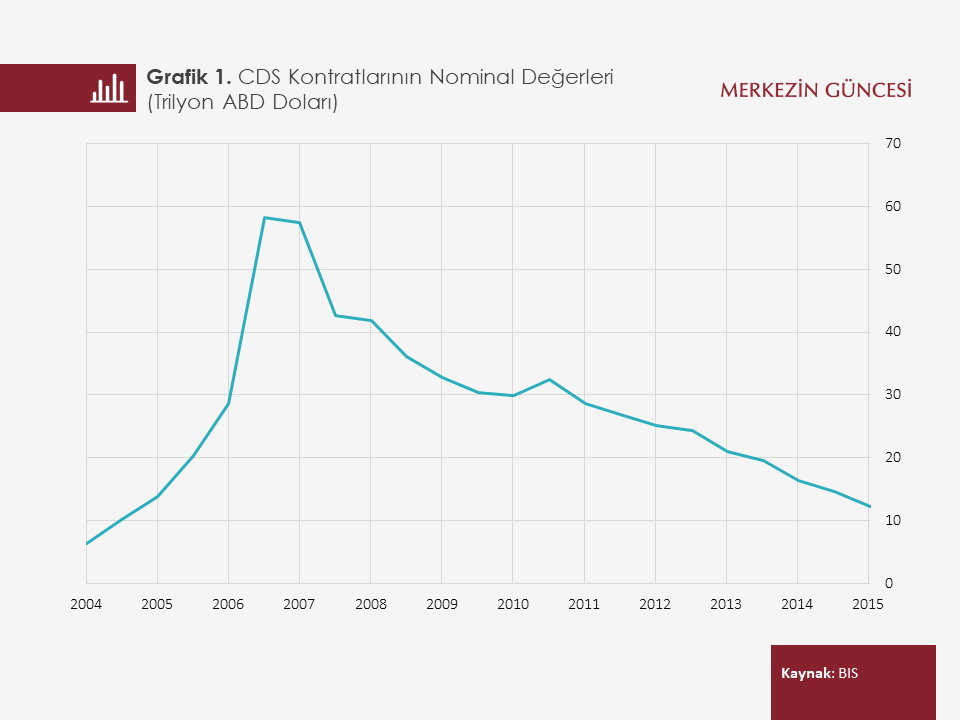

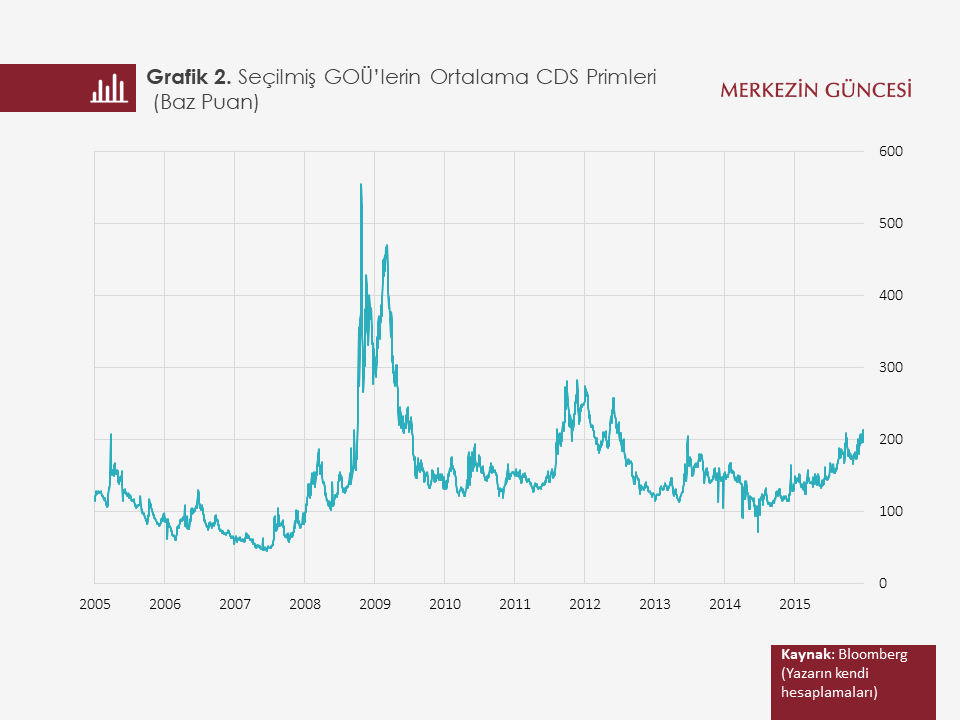

Nominal değerler üzerinden bakıldığında CDS kontratlarının özellikle son 20 yıllık dönemde yaygın olarak kullanıldığı görülüyor (Grafik 1). Kredi riskinde beklenmeyen yükselişlerin ve finansal ürünlerin değerlerinde düşüşlerin yaşandığı küresel finansal kriz ve Avrupa borç krizi gibi dönemlerde GOÜ CDS primlerinde hızlı artışlar gözlenmekte (Grafik 2). Bir diğer gözlem ise akran ülkelerin risk primlerinin beraber hareket etme eğilimi göstermesi. Bu durum, risk primlerinin seyrinde küresel ortak faktörlerin etkili olabileceğine işaret ediyor. Kredi risk primlerinin varlık fiyatlamasına girdi oluşturduğu göz önüne alındığında, küresel faktörlere olan yüksek duyarlılık fiyatlamaları bozabilecek ve para politikasının aktarım mekanizmasını zayıflatabilecektir. Bu nedenle, kredi risk primlerini etkileyen faktörleri belirlemek ve doğru politikalar oluşturmak, finansal piyasaların işleyişini desteklemek açısından önem taşıyor.

GOÜ kredi risk primi göstergeleri, küresel faktörler tarafından eşanlı etkilenmekle beraber bu göstergelerde ülke bazlı farklılıklar da görülmekte. Nitekim, akademik yazında da bu durum ele alındı (Amstad ve diğ., 2016). Bu yazıda, ülke bazlı farklılaşmalara yol açabilecek makroekonomik ve küresel değişkenlere dair analizler sunuluyor. Detaylı sonuçlar Çepni ve diğ., (2017) çalışmasında yer alıyor. Ülke seti olarak, Şili, Kolombiya, Meksika, Macaristan, Peru, Polonya, Güney Afrika ve Türkiye alınırken, örneklem dönemi 2005 ve 2015 yılları arasını kapsıyor. Ülkelerin risk primlerinin ortak hareketini açıklamak üzere temel bileşenler analizi gerçekleştirildi. Sonuçlar, ilk iki faktörün CDS primlerindeki varyasyonun yaklaşık % 83’lük kısmını açıkladığına işaret ediyor. Temel bileşen analizi kayan pencerelerle tekrarlandığında, ilk iki faktörün açıklayıcı gücünün zaman içerisinde de yüksek seyrettiği gözlendi.

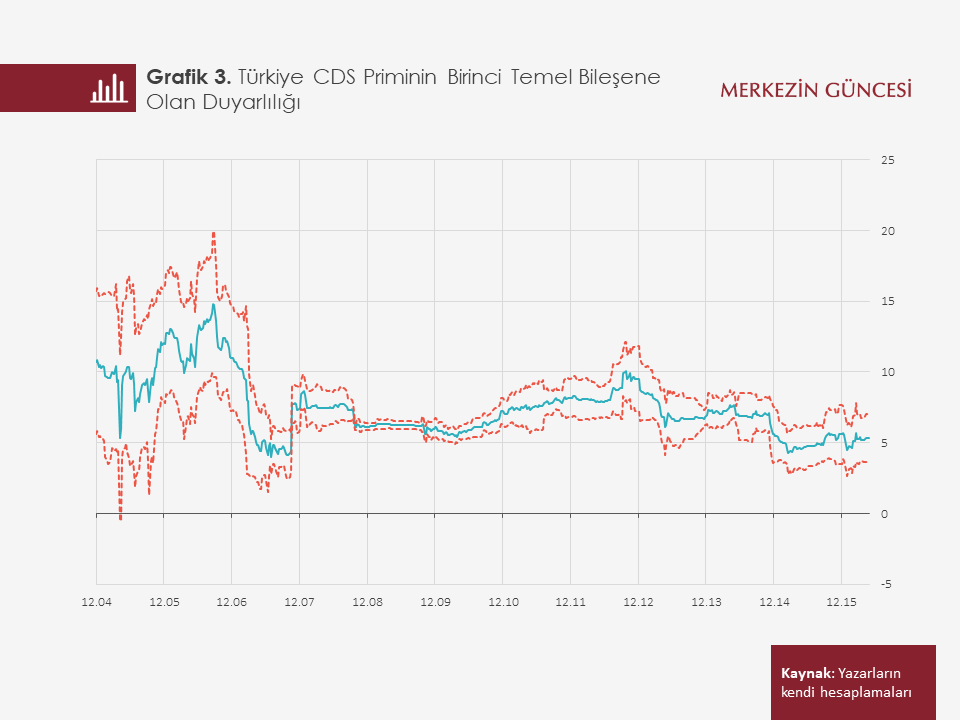

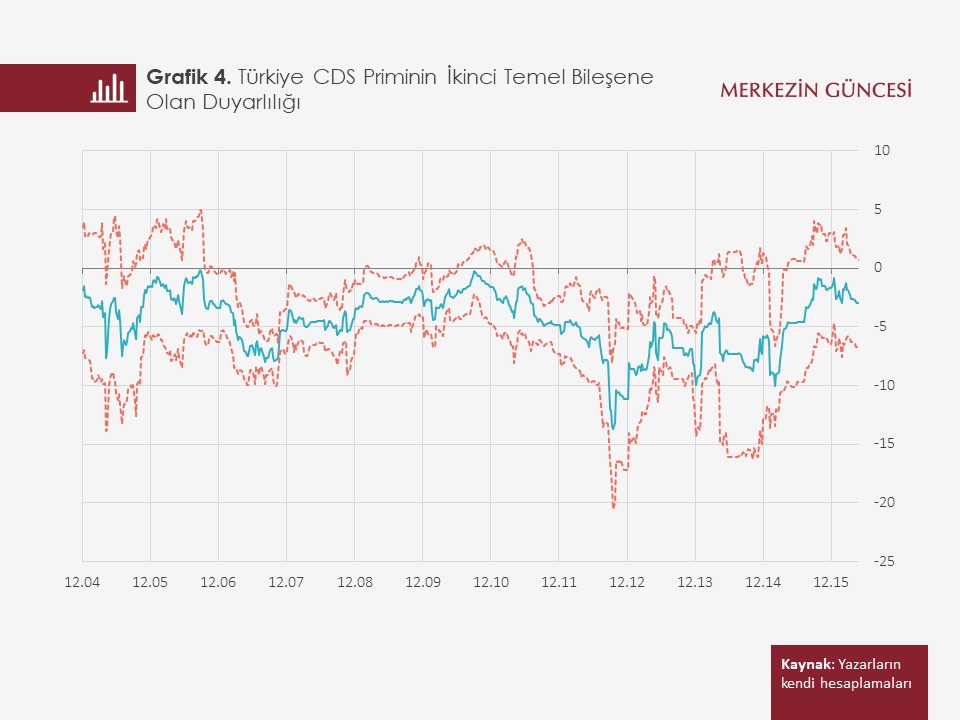

İkinci aşamada, her bir ülke kredi risk primindeki değişimlerin temel bileşenlere olan duyarlılığı, kayan pencereler regresyon yöntemiyle hesaplandı. Bu şekilde, ülkelerin ortak risk faktörlerine dair hassasiyeti incelendi. Birinci risk faktörüne olan duyarlılık zaman boyunca bütün ülkeler için pozitif değerler alırken, ikinci risk faktörüne olan duyarlılığın zaman boyunca işaret değiştirdiği gözlendi. İlk risk faktörüne olan duyarlılığın her ülke için aynı işaretli olmasından dolayı, ilgili değişken küresel risk faktörü olarak ifade edilebilir. Türkiye’nin de küresel risk faktörüne olan duyarlılığının kriz dönemlerinde artış gösterdiği ve güven aralığının daraldığı gözlendi.

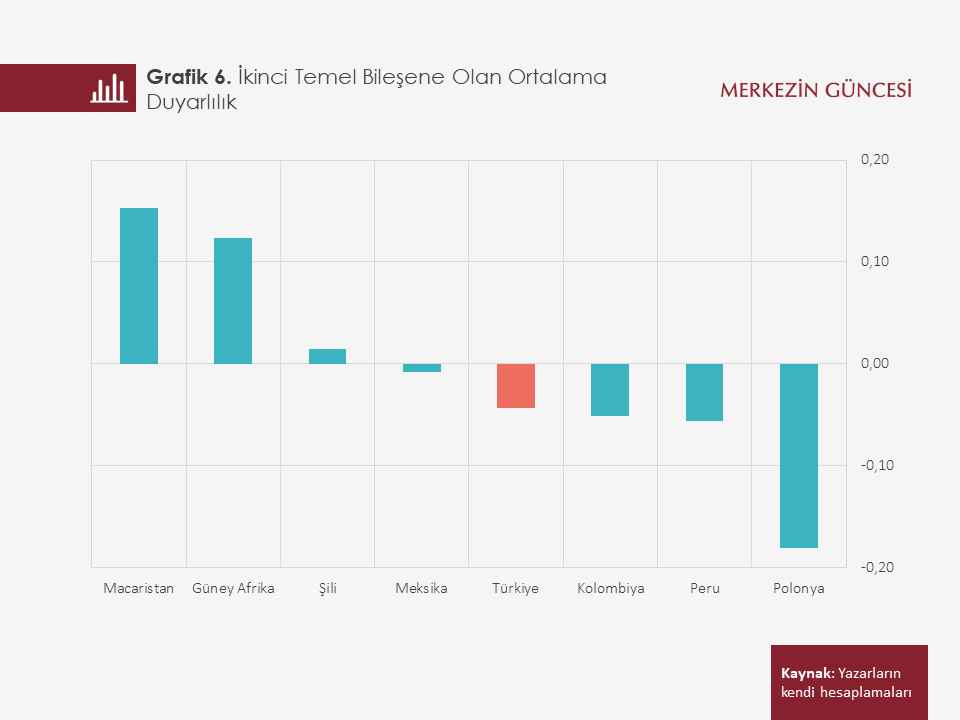

Küresel risk faktörüne olan duyarlılığın ülke bazlı olarak farklılaşması, küresel yatırımcıların GOÜ tahvil piyasalarını tek bir varlık grubu olarak görmediklerini ve ülkeler arasında ülke bazlı faktörlere bağlı olarak ayrım yaptıklarını gösteriyor (Grafik 5). Öte yandan, ikinci temel bileşene olan duyarlılık ülkeler arasında işaret değiştiriyor ve büyüklük olarak görece düşük seviyelerde bulunuyor (Grafik 6).

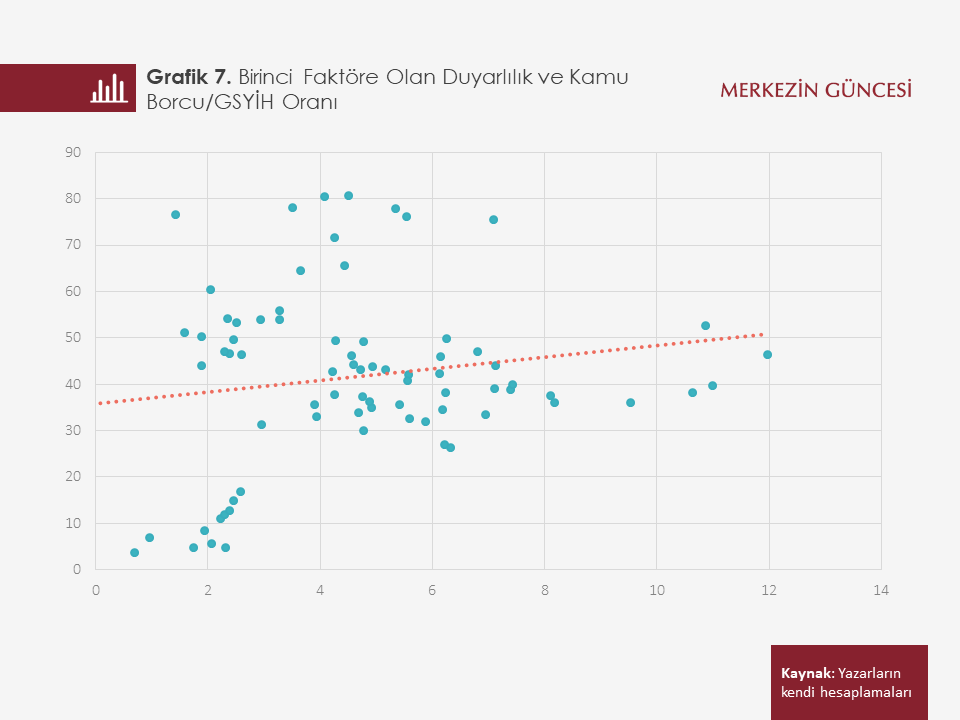

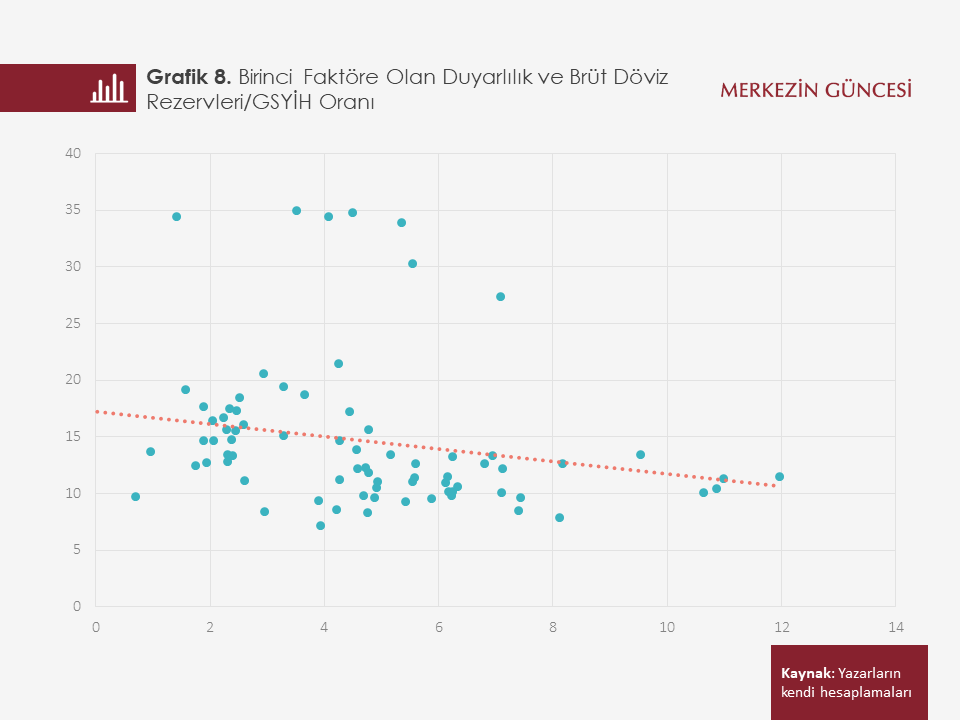

Küresel risk faktörü olarak tanımlanan temel bileşene olan duyarlılığın ülke ve zaman boyutlarında farklılaşması, bu duyarlılığı etkileyebilecek etmenlerin neler olabileceği sorusunu beraberinde getiriyor. Bu kapsamda panel regresyon modeli kullanılarak küresel risk faktörüne olan duyarlılık, ampirik literatürde CDS primlerindeki hareketleri açıklamada sıklıkla kullanılan makroekonomik değişkenlerle açıklandı. Veri seti büyüme, enflasyon, cari denge, dış ticaret hacmi, bütçe dengesi, kamu borçluluğu, net uluslararası yatırım pozisyonu ve döviz rezervleri gibi değişkenlere dair bilgiler içeriyor. Gerçekleştirilen sabit-etkiler modeli sonucunda, kamu borçluluğu ve döviz rezervlerinin küresel risk faktörüne olan duyarlılığı istatistiksel olarak anlamlı bir şekilde etkilediği bulundu. Bir diğer deyişle, düşük kamu borcu ve yüksek döviz rezervleri bulunan GOÜ’lerin kredi risk primlerinin, küresel finansal koşullar ve risk iştahındaki değişimlere daha az duyarlı olduğu ortaya konuldu (Grafik 7 ve 8).

Özetle analiz sonuçları, düşük kamu borcu ve güçlü döviz rezervlerinin finansal piyasalardaki ülke kredi riski algılamasına olumlu etki yaptığını gösteriyor. Bu bakımdan son dönemde rezervlerin etkin kullanımı çerçevesinde atılan politika adımlarının faydalı olacağı değerlendiriliyor. TCMB tarafından 2016 yılında TL karşılığı döviz satım ihalelerinin durdurulması ve ihracat reeskont kredileri kaynaklı olarak rezerv biriktirme politikası dış şoklara karşı dayanıklılığı artırmak açısından önem arz ediyor. Ayrıca, rezervlerin etkin kullanımına katkı sağlayan TL Depo Karşılığı YP Depo İşlemleri ve TL Uzlaşmalı Vadeli Döviz Satım İhaleleri’nin de bu doğrultuda tamamlayıcı araçlar olduğu düşünülüyor.

Kaynakça

Amstad, M., Remolona, E., & Shek, J. (2016). How do global investors differentiate between sovereign risks? The new normal versus the old. Journal of international money and finance, 66, 32-48.

Cepni, O., Kucuksarac, D., & Yilmaz, M. H. (2017). The Sensitivity of CDS Premium to the Global Risk Factor: Evidence from Emerging Markets (No. 1704). Research and Monetary Policy Department, Central Bank of the Republic of Turkey.

Türkiye Cumhuriyet Merkez Bankasında Yardımcı Ekonomist olarak görev yapmaktadır.