Yerel para cinsinden tahvil piyasalarının gelişmiş olması iktisadi büyümeyi desteklerken aynı zamanda olumsuz şokların ekonomi üzerindeki etkilerinin sınırlı kalmasında, yabancı sermaye girişlerinin ekonomi tarafından absorbe edilmesinde, etkin kamu ve özel sektör borç yönetiminin sağlanmasında önemli rol oynuyor. Diğer bir deyişle, gelişmiş ve etkin çalışan tahvil piyasaları Hazine ve şirketlerin borç yönetimlerini kolaylaştırırken makroekonomik ve finansal istikrarı da desteklemekte.

Yerel para cinsinden tahvil piyasalarının gelişmişlik göstergeleri arasında enstrüman yelpazesi ve yatırımcı tabanının geniş olması, enstrümanların belli başlı vadelerde yeterli likiditesinin olması, risk ve likidite yönetimini kolaylaştıran bankalararası para ve takas piyasalarının etkin işlemesi sayılabilir.

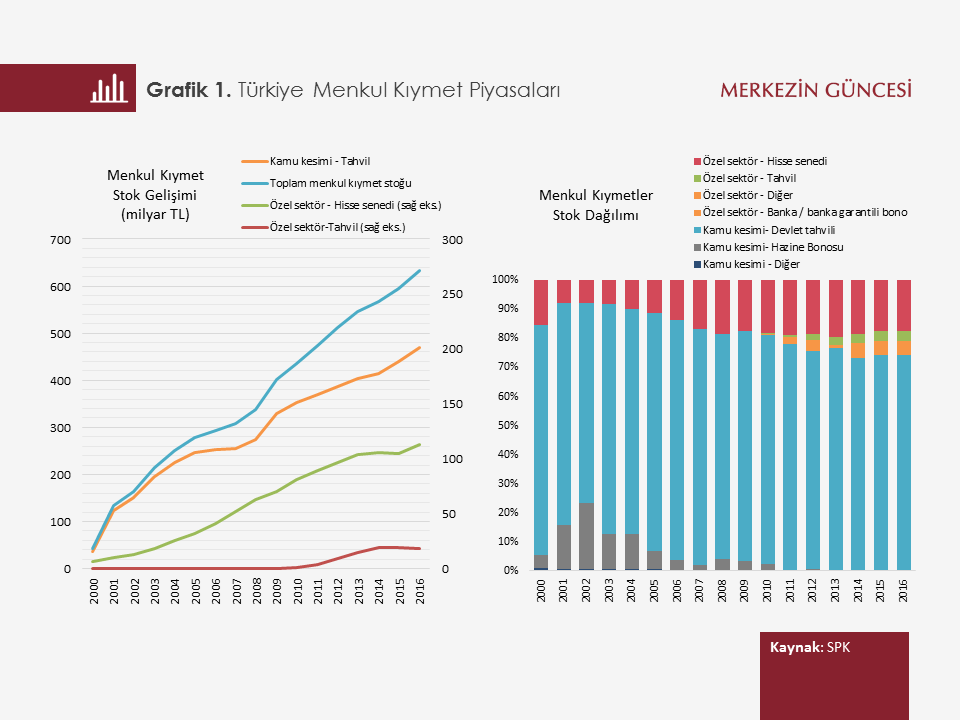

Türkiye özelinde bakıldığında yerel para cinsinden menkul kıymet stokunun yıllar itibarıyla istikrarlı bir büyüme gösterdiği, stok içinde özel sektör tarafından arz edilen kıymetlerin payının arttığı ve devlet iç borç senetlerinin (DİBS) stok içinde en yüksek orana sahip olduğu görülüyor (Grafik 1). DİBS’ler sermaye piyasalarındaki pay büyüklüğünün yanı sıra yurt içi piyasalarda düşük riskli varlık olarak sınıflandırılıyor. Dolayısıyla Türk lirası cinsinden diğer borçlanma araçlarının fiyatlanmasında en yaygın kullanılan göstergeler DİBS piyasa verilerinden elde ediliyor. Bu bağlamda Türk lirası getiri eğrileri DİBS getirilerinden oluşturuluyor ve likiditesi yüksek ve etkin işleyen ikincil bir DİBS piyasasının varlığı farklı vadelerde gösterge getiri oranlarının sağlıklı bir şekilde belirlenmesi için önem taşıyor.

Bu yazıda DİBS piyasasının gelişmişlik göstergelerinden biri olan farklı vadelerde likidite oluşumunun yıllar itibarıyla seyri inceleniyor ve sağlıklı bir getiri eğrisi için gerekli koşulların oluşup oluşmadığı tartışılıyor.

Getiri Eğrisi Nedir?

Getiri eğrisi temel olarak bir borçlanma aracının farklı vadelerdeki maliyetlerini gösterir. Örneğin, DİBS piyasası için gecelik vadeden Hazine’nin ihraç ettiği en uzun vadeye kadar her vadede bir iskontolu tahvil işlem görüyorsa, bunların getirilerinden oluşturulan eğri devlet tahvili getiri eğrisini meydana getirir. Ancak her vadede işlem gören bir devlet tahvili / bonosu olmadığı zamanlarda getiri eğrisi ikincil piyasada işlem gören tahvil verileri kullanılarak oluşturulur ve tahmin edilen eğri işlem geçmeyen vadelerdeki getirilerin de belirlenmesinde kullanılır[1].

Getiri Eğrisinin Önemi Nedir?

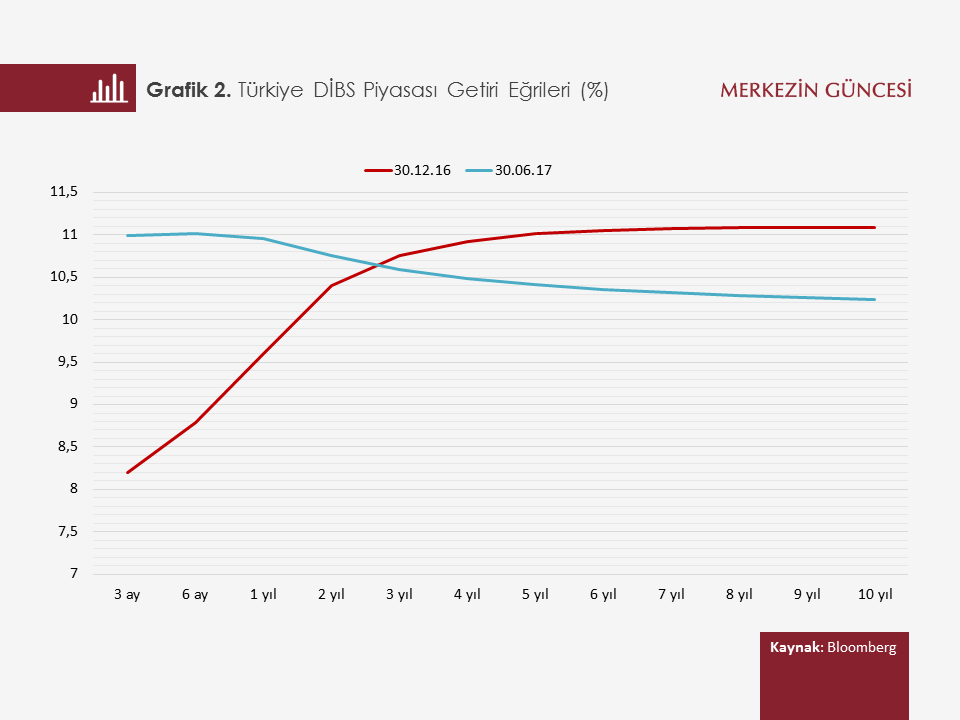

Piyasa fiyatlamalarında gösterge olarak kullanılmasının yanı sıra getiri eğrileri para politikası yapıcılar açısından da önem taşır. Merkez bankaları getiri eğrilerinden, politika aracı olarak kullanılan kısa vadeli faizler ile piyasa katılımcılarının beklentileri ve risk algılamalarının belirleyici olduğu daha uzun vadeli faizler arasındaki aktarım ilişkisinin takibinde faydalanır. Ayrıca, eğrinin eğimindeki değişimler para politikası duruşu, enflasyon, büyüme gibi değişkenlere ilişkin beklentiler hakkında ipuçları içerir. Örneğin, getiri eğrisinin negatif eğimli olması, yani kısa vadeli faizlerin uzun vadeli faizlerin üzerine çıkması, genelde para politikası duruşunun sıkılığına işaret eder (Grafik 2).

Yıllar İtibarıyla DİBS Piyasasında Farklı Vadelerde Oluşan İşlem Hacimleri Sağlıklı bir Getiri Eğrisi Oluşumunu Destekliyor mu?

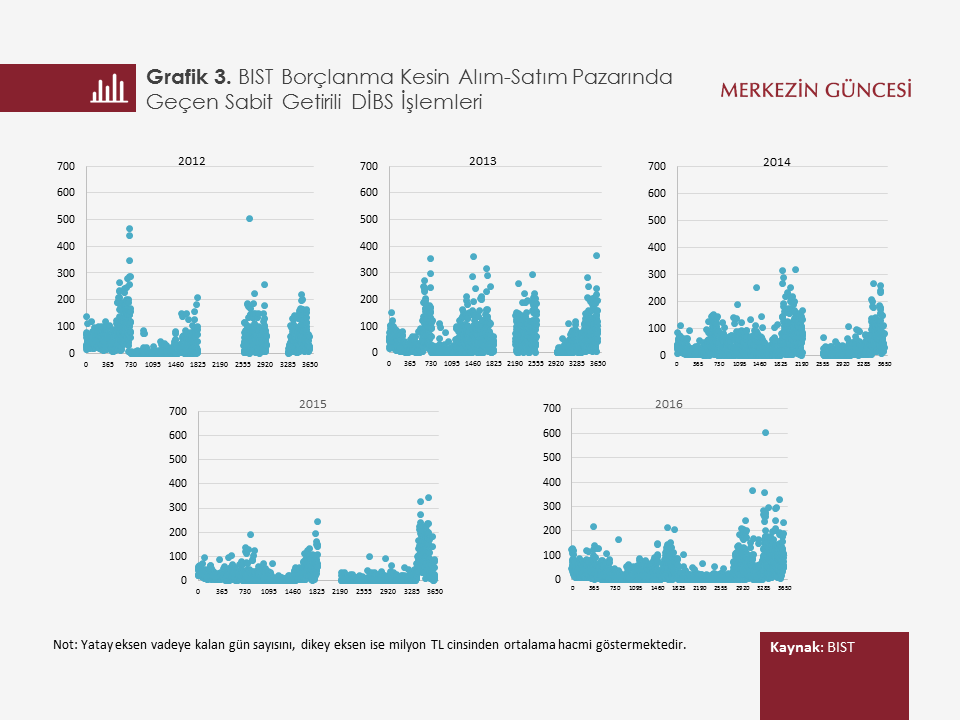

Farklı vadelerdeki senetlerin varlığı ve piyasa likiditelerinin yüksek olması getiri eğrisi tahmininin ön koşuludur. 2000’li yılların başında dokuz ay olan iç borçlanmanın ortalama vadesi 2005 yılından itibaren Hazine Müsteşarlığı stratejisi çerçevesinde gerçekleştirilen uzun vadeli ihaleler ile düzenli olarak uzatıldı. 2010 yılından itibaren 10 yıl vadeli sabit getirili tahvil ihracına başlanması ile getiri eğrisi tahmin ufku da 10 yıla kadar genişletildi. 2012 başından itibaren 5 ve 10 yıl vadeli sabit faizli tahvillerin ihracının düzenli hale getirilmesi 2 yıl vadeli kıymetlere ek olarak söz konusu vadelerde de gösterge kıymet oluşmasını sağladı.

Getiri eğrisinde yeni senetlerin ihracı ile zaman içinde vade eksenindeki senet sayısı da kademeli bir biçimde artıyor ve daha önce ihraç edilen kıymetlerin vadesi de daha kısa vadelere kayıyor. Orta vadelerin daha önce ihraç edilmiş kıymetlerin kayan vadesiyle dolması ve bu kısımlarda da yeterli işlem hacmi gözlenmesi tahmin modellerinin açıklama gücüne olumlu katkı yapıyor. Grafik 3’te 2012 -2016 yılları arasında Borsa İstanbul (BİST) ikincil tahvil piyasasında gerçekleşen sabit getirili tahvil işlemlerinin vadeye kalan gün sayısına göre ortalama işlem hacimleri görülüyor. Buna göre, Hazine Müsteşarlığı borçlanma stratejisinin ikincil piyasada likiditeyi vadeler arasında yaymada olumlu sonuçlar verdiği anlaşılıyor. Sonuç olarak, artan işlem talebi, yıllar içinde gerçekleştirilen yeni ihraçlar ve daha önce ihraç edilmiş kıymetlerin kayan vadeleri ile dolan vade ekseni ile sağlıklı bir getiri eğrisi oluşturulması için yeterli koşulların sağlandığı gözleniyor.

[1] Getiri eğrisi hesaplamalarında sabit getirili varlıklar kullanılmaktadır. Değişken kuponlu senetlere ilişkin nakit akımları önceden belirlenemediği için bu kıymetler analiz dışı bırakılmaktadır.