Başkan Erdem Başçı'nın "Enflasyon Raporu 2016-I"in Tanıtımına İlişkin Bilgilendirme Toplantısında Yaptığı Konuşma (Ankara, 26/01/2016)

Değerli Konuklar,

2016 Ocak Enflasyon Raporu’nun ana mesajlarını sizlerle paylaşacağımız bilgilendirme toplantısına hoş geldiniz.

Rapor’da, her zaman olduğu gibi, para politikası kararlarına temel oluşturan iktisadi görünüm ile makroekonomik gelişmelere ilişkin değerlendirmelerimizi paylaşıyor ve son üç aydaki gelişmeler doğrultusunda güncellenen orta vadeli enflasyon tahminlerimiz ile para politikası duruşumuzu sunuyoruz. Ayrıca Rapor’da ana bölümlere ilave olarak çeşitli konularda yedi adet kutuya yer verdik. Bu kutularda güncel ve ilgi çekici konulara ilişkin analizler yer alıyor. Rapor’da 2015 yıl sonu enflasyon tahminlerindeki değişimlerin kaynaklarını ortaya koyan, baz etkilerinin 2016 yılı enflasyonuna yansımalarına dair öngörüler sunan ve Türkiye’de enflasyon dinamiklerini inceleyen kutular var. Ayrıca, son dönemde Türkiye’nin ihracat pazar paylarındaki farklılaşmaya bakan, tüketici güven endeksleri ile finansal oynaklıkların ilişkisini araştıran, asgari ücret artışlarının genel ücretler üzerine etkisini inceleyen ve sektörel verilerle kredi ve büyüme ilişkisini dair analizler sunan kutular mevcut. Kutuların başlıklarını yansıda görüyorsunuz. Her biri Türkiye ekonomisi ile ilgili önemli konulara ışık tutuyor. Birazdan Enflasyon Raporu dahilinde internet sayfamızda yayımlanacak olan bu çalışmaları okumanızı tavsiye ederim.

Saygıdeğer Konuklar,

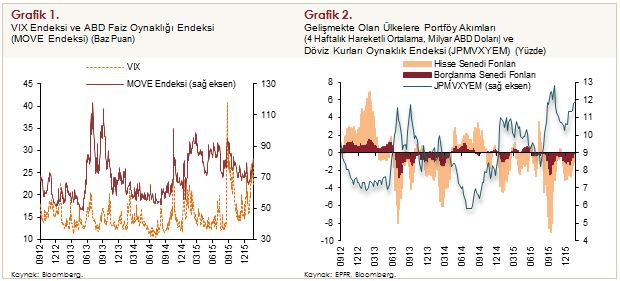

Konuşmama politikalarımız üzerinde önemli rol oynamaya devam eden küresel iktisadi görünüme değinerek başlayacağım. Küresel para politikalarına dair belirsizlikler ve küresel büyümeye dair endişeler nedeniyle finans piyasalarındaki oynaklıklar devam etmektedir. 2015 yılı Aralık ayında ABD Merkez Bankası (Fed)’nın beklentiler çerçevesinde ilk faiz artışını gerçekleştirmesinin hemen sonrasında faiz oynaklıklarında bir miktar azalış gördük. Ancak 2016 yılının başından itibaren temelde Çin ekonomisine dair endişeler ve jeopolitik gelişmeler kaynaklı olarak oynaklıklarda artış yaşandı (Grafik 1). Küresel iktisadi faaliyette 2014 yılından beri yaşanan yavaşlama eğilimi, gelişmekte olan ülkelerde daha belirgin olmak üzere, 2015 yılı ikinci yarısında sürerken emtia fiyatları da yakın dönemde düşüş eğilimini devam ettirdi. Gelişmekte olan ülkeler bu dönemde küresel dalgalanmalardan önemli oranda etkilendi. Bu ülkelere yönelik portföy akımları zayıf bir seyir izlerken, kur oynaklıkları da yüksek seviyelerini sürdürdü (Grafik 2).

Küresel piyasalarda yaşanan oynaklığın etkileri ülkemiz ekonomisinde de gözlemledik. Bununla birlikte, yurt içi belirsizliklerin azalması ve Türkiye Cumhuriyet Merkez Bankası (TCMB) olarak uyguladığımız sıkı para politikası ile diğer likidite ve finansal istikrar politikaları bu etkileri sınırlandırdı.

1. Para Politikası Uygulamaları ve Parasal Koşullar

Saygıdeğer Konuklar,

Hepinizin bildiği gibi, 18 Ağustos 2015 tarihinde küresel para politikalarının normalleşmeye başlamasından önce ve sonra uygulayabileceğimiz politikalara ilişkin bir yol haritası yayımladık. Bu yol haritası doğrultusunda Türk lirasında sıkı, döviz likiditesinde dengeleyici, finansal istikrar açısından ise destekleyici duruşumuzu sürdürdük. Yol haritasını açıkladıktan sonra, likidite politikamızın operasyonel çerçevesinin sadeleştirilmesi amacı doğrultusunda piyasa yapıcısı bankalara TCMB'den yaptıkları gecelik borçlanmalarda sağlanan düşük faiz oranı imkanını kaldırdık, teminat koşullarında sadeleştirmeye gittik. Türk lirası işlemler için teminata döviz depo imkanı getirilmesine dair yaptığımız düzenlemeler ile bankaların likidite yönetiminin etkinleştirilmesini amaçladık. Ayrıca döviz likiditesini, çekirdek yükümlülükleri ve uzun vadeli borçlanmayı destekleyici yönde adımlar atmaya devam ettik.

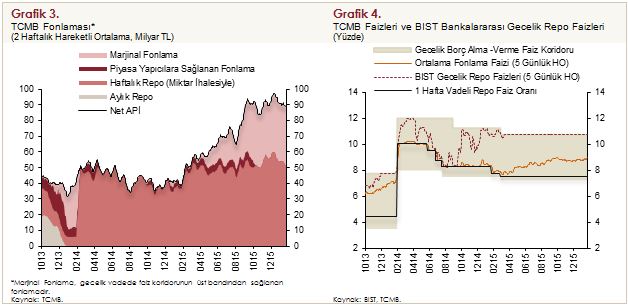

2015 yılı genelinde, enflasyon beklentileri, fiyatlama davranışları ve enflasyonu etkileyen diğer unsurları dikkate alarak para ve likidite politikasındaki sıkı duruşumuzu sürdürdük. Bu doğrultuda, 2015 yılı son çeyreğinde ve 2016 Ocak ayında bir hafta vadeli repo ihale faiz oranını yüzde 7,5, gecelik borç verme faizini yüzde 10,75, ve gecelik borç alma faizini yüzde 7,25 oranında sabit tuttuk. TCMB fonlaması bu dönemde de ağırlıklı olarak bir hafta vadeli repo ihaleleriyle yapılmaya devam ederken, marjinal fonlamanın payı yüksek seviyesini korudu (Grafik 3). Buna bağlı olarak, ortalama fonlama faizi 1 hafta vadeli repo ihale faiz oranının üzerinde, 2016 Ocak ayı itibarıyla yaklaşık yüzde 8,9 seviyesinde, gerçekleşti. Bunun yanı sıra, bankalararası gecelik repo faizlerinin faiz koridorunun üst bandında oluşmasını sağladık (Grafik 4). Önümüzdeki dönemde para politikası kararlarımız enflasyon görünümüne bağlı olacaktır. Enflasyon beklentilerini, fiyatlama davranışlarını ve enflasyonu etkileyen diğer unsurlardaki gelişmeleri dikkate alarak para politikasındaki sıkı duruşumuzu gerekli görülen süre boyunca sürdüreceğiz.

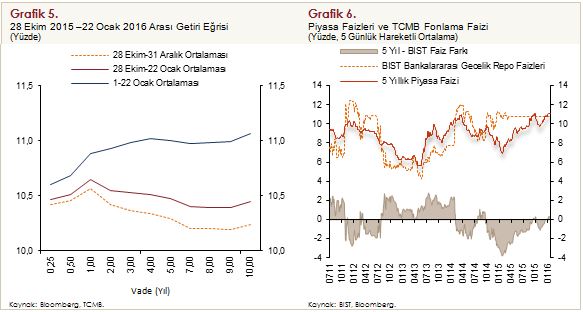

2015 yılı genelinde olduğu gibi, yılın son çeyreğinde de yataya yakın seyreden getiri eğrisi, 2016 yılı Ocak ayında pozitif bir eğim sergiledi (Grafik 5). Küresel piyasalardaki belirsizlikler, jeopolitik riskler ve enflasyon beklentilerindeki yükseliş nedenleriyle artan uzun vadeli faizler bu gelişmede belirleyici oldu. Bu durum 5 yıllık piyasa faizi ile BIST bankalararası gecelik repo faizi arasındaki farka da yansıdı. 2015 yılı son çeyreği genelinde negatif değerler alan söz konusu faiz farkı, Ocak ayının ilk haftalarında 5 yıllık piyasa faizinde görülen artışa bağlı olarak sınırlı miktarda pozitife geçti (Grafik 6).

Türk lirası likidite politikamızla ilgili olarak, yol haritası açıklamamızı takip eden dönemde döviz depolarının teminata verilmesi imkanı ile ilgili uygulama esaslarında yaptığımız değişikliklerin de katkısı ile bankaların kısa vadeli fonlamasında piyasa ile yapılan kur takası (swap) işlemlerinin payı bir miktar azaldı. Döviz teminat imkanının kullanım oranlarının ve bankalara tanınan limitlerin artması sonucunda piyasa ile yapılan kur takası ihtiyacının daha da azaltılmasının mümkün olabileceğini dikkate alarak söz konusu limitleri 7 Ocak 2016 tarihinden itibaren 3 milyar ABD dolarından 3,6 milyar ABD dolarına ve 900 milyon eurodan 1,8 milyar euroya yükselttik. Ayrıca, 13 Ocak 2016 tarihinden geçerli olmak üzere, bankaların TCMB Bankalararası Para Piyasası’ndaki borçlanmaları için bulundurabildikleri yabancı para cinsi teminatların azami oranını yüzde 50’den yüzde 70’e yükselttik. Bu uygulamanın küresel nedenlerden dolayı kredi riski fiyatlamalarında ortaya çıkabilecek strese karşı dengeleyici bir rol oynamasını ve Hazinenin yurt dışında ihraç ettiği yabancı para cinsi tahvillere yönelik talebi desteklemesini bekliyoruz. Bu sene boyunca uygulayacağımız Türk lirası likidite politikamızın detayları için 9 Aralık 2015’te yayımladığımız “2016 Yılı Para ve Kur Politikası Metni”ne bakabilirsiniz.

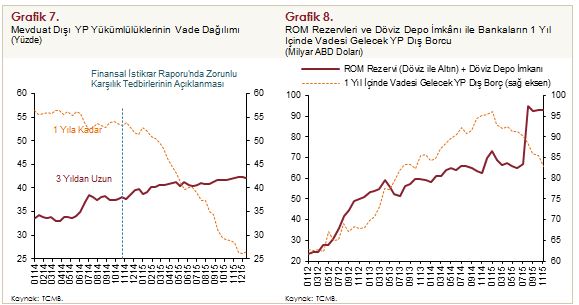

Faiz ve likidite politikasının yanı sıra finansal istikrarı destekleyici politika araçlarını kullanarak basiretli borçlanmayı desteklemeye devam ediyoruz. 2014 yılı sonundan itibaren Türk lirası zorunlu karşılıklara ödenen faizlerde ve yabancı para zorunlu karşılık oranlarında çekirdek yükümlülükleri destekleyici ve çekirdek olmayan yükümlülüklerde vade uzatımını teşvik edici değişiklikler sayesinde yabancı para yükümlülüklerin vadesi uzarken, kredi/mevduat oranındaki artış eğilimi durdu (Grafik 7). Bankacılık sektörünün aracılık maliyetini azaltmak ve çekirdek yükümlülüklere ilave bir destek sağlamak amacıyla 2015 yılı Eylül, Ekim ve Aralık aylarında Türk lirası cinsinden zorunlu karşılıklara ödenen faizi 50’şer baz puan arttırdık. Ayrıca, 9 Ocak 2016 tarihinde zorunlu karşılıkların kapsamına ilişkin bazı değişiklikler yaptık. Bu doğrultuda, katılım ve yatırım bankaları nezdindeki bazı fonlar zorunlu karşılığa tabi tutulmaya başlandı ve çekirdek dışı yükümlülüklerin kapsamı genişletildi.

Ağustos ayında açıkladığımız yol haritasında döviz likidite yönetiminin esnekliğini artırıcı tedbirlere de yer verdik. Bu amaçla, 1 Eylül 2015 tarihi itibarıyla bankaların TCMB nezdindeki döviz ve efektif piyasalarında işlem yapma limitlerini yükselttik. Bu çerçevede, bankalara tahsis edilen depo limitleri ile ROM kapsamında TCMB’de bulundurulan altın ve döviz varlıklarının toplamının bankaların gelecek 1 yıldaki yurt dışı borç ödemelerinin tamamını fazlasıyla karşılayabilecek seviyeye ulaşmasını sağladık (Grafik 8). Ayrıca, “2016 Yılı Para ve Kur Politikası Metni”’nde rezerv opsiyon mekanizmasının (ROM) dengeleyici özelliğinin güçlendirilmesine yönelik atılabilecek adımları duyurduk. Yol haritası kapsamında alınan bütün bu önlemlerin ekonomimizin küresel oynaklıklara karşı dayanıklılığını artırdığını değerlendiriyoruz.

Küresel oynaklıkların uzun süredir devam ettiği ekonomik konjonktürde ülkemiz ekonomisi üzerindeki olumsuz etkilerin sınırlandırılması önem taşıyor. Ekonomik temeller açısından değerlendirildiğinde, sıkı para politikası ve finansal istikrara dair alınan tedbirlerin katkısı ve emtia fiyatlarındaki sert düşüşlerle birlikte cari dengede son yıllarda önemli bir iyileşme yaşanması, kredi büyüme oranlarının makul düzeylerde seyretmesi ve kredi kompozisyonunun fiyat istikrarı ve finansal istikrarı destekleyici bir duruma gelmesi, ekonomik kırılganlıkları azaltan önemli gelişmeler oldu. Ayrıca, Ağustos ayında açıklanan yol haritasındaki önlemlerin etkili bir şekilde kullanılmasıyla döviz kurlarında ve kredilerde gözlenen aşırı oynaklıkların azaldığını görüyoruz. Uygulamakta olduğumuz sıkı para politikasının ekonominin küresel şoklara olan hassasiyetini azaltarak finansal istikrarı desteklediğini değerlendiriyoruz. Küresel oynaklıklarda kalıcı bir azalma yaşanması halinde veya dış denge ve finansal istikrar alanındaki kazanımları daha da iyileştirerek sürdürecek politika önlemlerinin etkili bir şekilde kullanılması durumunda sıkı para politikasının daha dar bir faiz koridoru içerisinde uygulayabileceği görüşümüzü sürdürmekteyiz.

Değerli Konuklar,

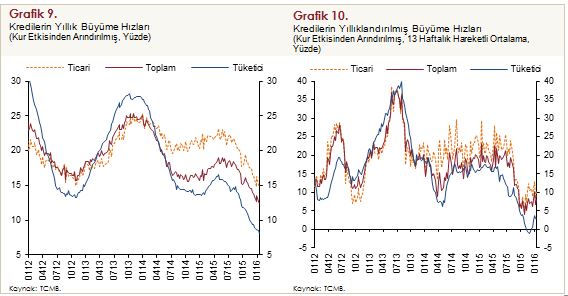

Uyguladığımız sıkı para politikasının ve BDDK’nın konut hariç bireysel kredilere yönelik yürürlüğe koyduğu makroihtiyati uygulamaların da etkisiyle yavaşlayan finansal olmayan kesime kullandırılan kredilerin yıllık büyüme oranı 2015 yılında kur etkisinden arındırılmış olarak hesaplandığında yüzde 13,6’ya geriledi. Tüketici ve ticari kredi büyüme oranlarında yılın üçüncü çeyreğinde başlayan belirgin yavaşlama eğilimi, son çeyrekte de devam etti ve yıllık büyüme oranları bu iki grupta yıl sonu itibarıyla sırasıyla yüzde 8,7 ve yüzde 16,2 olarak gerçekleşti (Grafik 9). Böylelikle, 2014 yılı başından beri olduğu gibi, 2015 yılı son çeyreğinde de ticari krediler tüketici kredilerine göre daha yüksek bir oranda büyümeye devam etti. Kredi büyümesi ve kompozisyonundaki bu gelişmelerin dengelenme sürecine ve finansal istikrara katkı yapmasının yanı sıra, son dönemdeki maliyet gelişmelerinin enflasyon üzerindeki etkilerini sınırlayıcı yönde etki yapacağını değerlendiriyoruz. 13 haftalık ortalamaların yıllıklandırılmış büyüme hızlarına göre, tüketici kredileri 2015 yılı genelinde, ticari krediler ise daha çok yılın ikinci yarısında geçmiş yıllar ortalamalarının önemli ölçüde altında kaldı. Ancak yılın son çeyreğinde, ticari kredilerde daha belirgin olmak üzere her iki kalemde de 13 haftalık ortalamalara göre hesaplanan eğilimlerde sınırlı miktarda artış yaşandı (Grafik 10). Yakın dönemde tüketici kredilerinin risk ağırlıklarına dair yapılan düzenlemeler önümüzdeki dönemde kredi büyümesini destekleyebilecektir. Bununla birlikte, finansal koşullardaki sıkılığın sürmesi nedeniyle önümüzdeki dönemde yıllık kredi büyüme hızlarının makul düzeylerde seyretmeye devam edeceğini öngörüyoruz.

2. Makroekonomik Gelişmeler ve Temel Varsayımlar

Saygıdeğer Konuklar,

Şimdi tahminlerimize temel oluşturan makroekonomik görünüme ve varsayımlarımıza değineceğim. Öncelikle yakın dönem enflasyon gelişmelerini özetlemek istiyorum. Ardından da tahminlerimizi üretirken baz senaryoda temel aldığımız yurt içi ve yurt dışı talep görünümünden bahsedeceğim.

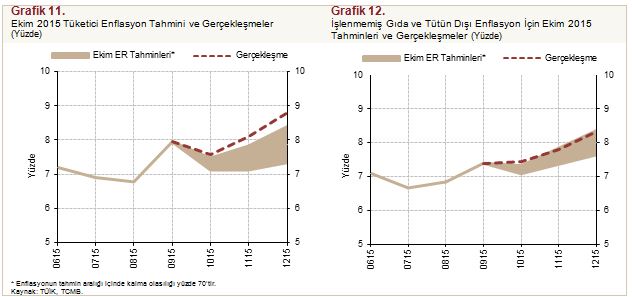

2015 yılının son çeyreğinde tüketici fiyat endeksi (TÜFE) enflasyonu bir önceki çeyreğe kıyasla 0,86 puan artarak yüzde 8,81 oranı ile hem Ekim Enflasyon Raporu öngörümüzün hem de yıl sonu enflasyon hedefi etrafındaki belirsizlik aralığının üzerinde gerçekleşti (Grafik 11). Tahminlere kıyasla yıllık enflasyondaki yükselişte işlenmemiş gıda fiyatları önemli bir rol oynadı. Nitekim, bu dönemde işlenmemiş gıda ve tütün dışı enflasyon Ekim Enflasyon Raporu öngörüsüne yakın seviyede gerçekleşti (Grafik 12). Bu dönemde Türk lirasındaki değer kaybının gecikmeli etkilerini özellikle temel mal grubu kanalıyla gözlemledik. Diğer taraftan, ithalat fiyatlarında gözlenen düşüş eğiliminin son çeyrekte de sürmesi TÜFE enflasyonundaki yükselişi sınırlayan temel unsur oldu.

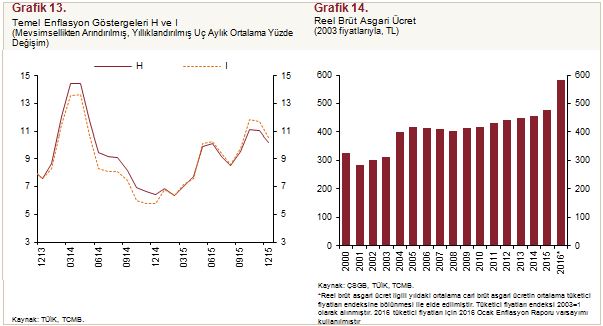

Yılın son çeyreğinde ABD doları cinsinden ithalat fiyatlarında kaydedilen düşüşe karşın, gıda fiyatları ve döviz kuru gelişmeleriyle birlikte enflasyon üzerindeki maliyet baskıları devam etti. Söz konusu artan maliyet unsurlarının çekirdek enflasyon eğilimindeki iyileşmeyi sınırladığını görüyoruz (Grafik 13). Ayrıca, asgari ücrette yapılan ayarlamanın genel ücretler ile enflasyon üzerindeki yansımalarını yakından izleyeceğimizi belirtmek isterim (Grafik 14).

Özetle yılın son çeyreğinde gıda fiyatlarında süregelen artışların yanında 2015 yılında Türk lirasında gözlenen değer kaybının gecikmeli yansımalarıyla yıllık enflasyon yükseldi. Önümüzdeki dönemde de küresel piyasalardaki belirsizliklerin enflasyon beklentileri üzerindeki etkileri ile enerji ve işlenmemiş gıda fiyatlarındaki oynaklıkların enflasyon görünümü üzerinde belirleyici olmaya devam edeceğini düşünüyoruz. Bunun yanında, net asgari ücrette 2016 yılı için yapılan yüksek oranlı ayarlamanın enflasyon üzerinde yansımaları olacaktır. Dolayısıyla enflasyonun bir süre daha yüksek seyredeceği tahmin ediyoruz. Bu aşamada, para politikasındaki sıkı duruşumuzun sürdürülmesinin yanı sıra, enflasyona ilişkin yapısal unsurlarla mücadelenin de önemini koruduğunu değerlendiriyoruz.

Son yıllarda yaşanan önemli dış şoklara rağmen, uyguladığımız politika çerçevesi ile enflasyon ve enflasyon beklentilerindeki bozulmayı sınırlı seviyelerde tutabildik. Gelinen noktada fiyat istikrarına ulaştığımızı ifade etmek mümkün değildir. Enflasyon hedeflemesinde elde edilen on yıllık tecrübe bize enflasyonla mücadelenin kolektif bir çaba gerektirdiğini göstermiştir. Kamu gelirler ve ücret politikaları ile gıda fiyatlarına dair yapısal unsurların enflasyonla mücadelenin önemli bir parçası olduğunu düşünüyoruz. Ayrıca, basiretli borçlanmaya yönelik makroihtiyati önlemler de dengeli büyümeye katkı vermek yoluyla enflasyonla mücadele için elverişli bir zemin oluşturmakta. Dolayısıyla, enflasyonun yüzde 5 hedefine kalıcı olarak indirilebilmesi için bütün kurumların son yıllarda gösterilen çabayı kararlı bir duruşla sürdürmesinin önem taşıdığını değerlendiriyoruz.

Değerli Konuklar,

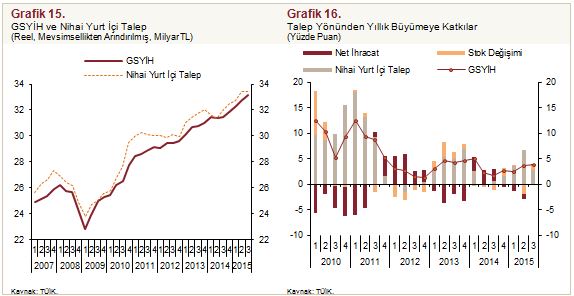

2015 yılı üçüncü çeyreğine ilişkin Gayri Safi Yurt İçi Hasıla (GSYİH) verilerine göre iktisadi faaliyet Ekim Enflasyon Raporu’nda ortaya koyduğumuz görünüme kıyasla daha güçlü bir seyir izledi. Milli gelir dönemlik bazda yüzde 1,3, yıllık bazda yüzde 4,0 oranında yükseldi ve istikrarlı büyüme eğilimi devam etti (Grafik 15). Üçüncü çeyrek gelişmelerini harcama tarafından değerlendirdiğimizde, nihai yurt içi talebin ılımlı bir artış sergilediğini, dış talebin ise üç çeyrekten sonra büyümeye pozitif katkı yaptığını görüyoruz (Grafik 16).

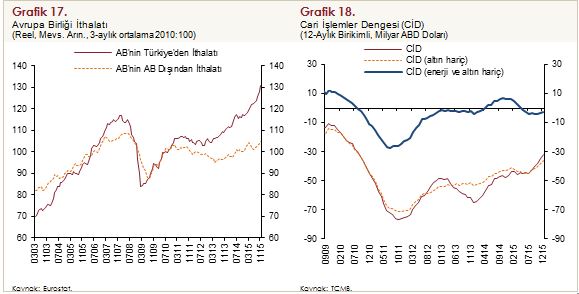

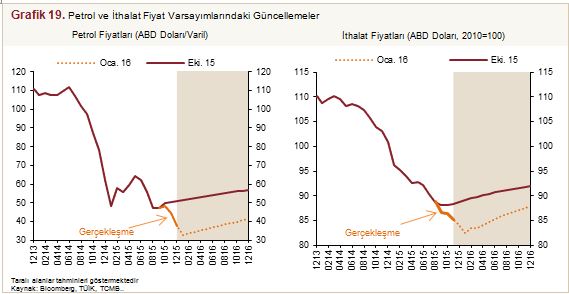

2016 yılı geneline ilişkin talep görünümü değerlendirildiğimizde, 2015 yılına kıyasla daha güçlü bir iktisadi faaliyet bekliyoruz. Yurt içi belirsizliklerin azalması ile birlikte tüketici ve yatırımcı güveninde yaşanan artışlar iç talebi destekleyebilir. 2015 yılında iç belirsizliklere bağlı olarak ertelenmiş yatırımların 2016’da kısmen de olsa hayata geçirilmesini ile küresel kriz sonrası gözlenen güçlü istihdam performansının ve yakın dönem ücret gelişmelerinin gelir kanalı üzerindeki etkisini yurt içi talebe katkı verecek unsurlar olarak değerlendiriyoruz. Bunun yanı sıra, cari açıkta öngörülen düşüş ve güçlü kamu maliyesi de olası şoklara karşı ekonomi politikalarının dengeleyici yönde hareket edebilmesi açısından alan oluşturuyor. Avrupa Birliği ekonomisindeki toparlanma ihracatımızı desteklemeye devam ederken, Orta Doğu ile Rusya‘ya yapılan ihracata ilişkin belirsizlikleri aşağı yönlü risk unsurları olarak değerlendiriyoruz (Grafik 17). Ayrıca küresel finans piyasalarındaki oynaklıklar ve küresel büyümeye dair endişeler finansal koşullar ve dış talebi olumsuz etkileyebilir. Özetle 2016 yılında iç talebin 2015 yılına kıyasla bir miktar güçlenmesini, dış talebin ise, jeopolitik risklerin varlığına karşın, Avrupa Birliği kaynaklı olarak toparlanma eğilimi sergilemesini bekliyoruz. Bu çerçevede, makroihtiyati politika tedbirlerinin korunması ve dış ticaret hadlerindeki olumlu gelişmelerin katkısı ile cari açıkta gözlenen iyileşme eğiliminin devam edeceğini öngörüyoruz (Grafik 18).

Saygıdeğer Konuklar,

Bildiğiniz gibi, enflasyon tahminlerinde gıda, enerji ve ithalat fiyatları da önemli rol oynuyor. Dolayısıyla, tahminlere geçmeden önce kısaca söz konusu değişkenlere dair varsayımlarımızı aktaracağım.

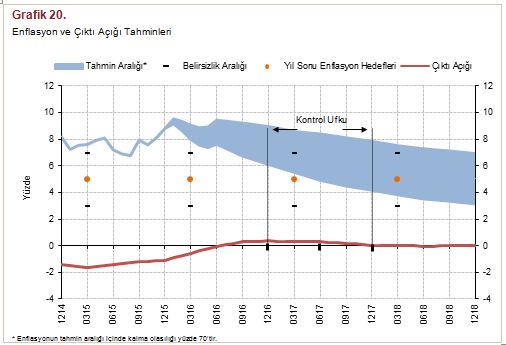

Başta petrol fiyatları olmak üzere, uluslararası piyasalardaki emtia fiyatlarında gözlenen düşüş eğilimi 2015 yılının son çeyreğinde de sürdü. Büyük ölçüde Çin ve diğer gelişmekte olan ekonomilerdeki talep yetersizliğinden kaynaklanan bu eğilim Türkiye ekonomisinde ithalat fiyatlarının ABD doları bazında gerilemesine neden oldu. Dolayısıyla, ham petrol fiyatları ve ABD doları cinsinden ithalat fiyatlarına dair varsayımlarımızda aşağı yönlü güncellemeler yaptık. Yıllık ortalamalar itibarıyla ham petrol fiyatları varsayımımızı 2016 yılı için 54 ABD dolarından 37 ABD dolarına düşürdük. Ayrıca, ortalama ithalat fiyatlarının yıllık yüzde değişimine dair varsayımlarımızda da 2016 yılı için 4,9 puan aşağı yönlü güncelleme yaptık. Gıda fiyatları enflasyonu varsayımını, özellikle asgari ücret ayarlamalarının maliyet ve talep üzerindeki etkileri nedeniyle, 2016 yılı için yüzde 8’den yüzde 9’a çıkardık (Grafik 19).

2016 yılı Ocak ayından geçerli olmak üzere fiyatları yönetilen ve yönlendirilen bazı kalemlerde artışlar yapıldı. Söz konusu fiyat artışlarının yüzde 5’in üzerinde kalan kısmının 2016 yıl sonu enflasyonu üzerindeki ek etkisinin 0,4 puan olmasını bekliyoruz. Asgari ücretteki artışın bütçe dengesine ve dolayısıyla vergi ayarlamalarına nasıl bir etkisi olacağını dikkatle izliyoruz. Ücret gelişmelerinin üretici maliyetlerine, toplam talebe ve enflasyona ne derece yansıyacağı, maliye politikası ve istihdam değişimine de bağlı olacağından asgari ücret artışı ile maliye politikası etkileşimini yakından takip ediyoruz. Orta vadeli tahminler üretilirken Ocak ayında açıklananlar dışındaki vergi ayarlamalarının ve yönetilen/yönlendirilen fiyatların enflasyon hedefini aşmayacağı ve otomatik fiyatlama mekanizmaları ile uyumlu olacağı bir görünümü esas aldık. Maliye politikasının orta vadeli duruşu için 2016-2018 dönemini kapsayan Orta Vadeli Program projeksiyonlarını temel aldık. Bu görünüme bağlı olarak, enflasyondaki iyileşmenin kademeli bir şekilde gerçekleşeceğini ve enflasyonun yüzde 5 hedefine orta vadede ulaşacağını değerlendiriyoruz

3. Enflasyon ve Para Politikası Görünümü

Saygıdeğer Konuklar,

Şimdi sizlere, çizmiş olduğum çerçeve dahilinde ürettiğimiz enflasyon ve çıktı açığı tahminlerimizi sunacağım.

Enflasyonu düşürmeye odaklı ve kararlı bir politika duruşu altında, enflasyonun yüzde 5’lik hedefe kademeli olarak yakınsayacağını; 2016 yılında yüzde 7,5’e; 2017 yılında ise yüzde 6’ya geriledikten sonra 2018 yılında yüzde 5 düzeyinde istikrar kazanacağını öngörüyoruz. Bu çerçevede enflasyonun, yüzde 70 olasılıkla, 2016 yılı sonunda yüzde 6,1 ile yüzde 8,9 aralığında (orta noktası yüzde 7,5), 2017 yılı sonunda ise yüzde 4,2 ile yüzde 7,8 aralığında (orta noktası yüzde 6) gerçekleşeceğini tahmin ediyoruz. (Grafik 20).

2016 ve 2017 yıl sonu enflasyon tahminlerinde Ekim 2015 Enflasyon Raporu’na göre sırasıyla 1 puan ve 0,5 puan yukarı yönlü güncellemeler yaptık. Biraz önce belirttiğim gibi 2015 yılı Ekim ayından bu yana özellikle petrol fiyatları kaynaklı olmak üzere ABD doları cinsinden ithalat fiyatlarında önemli bir gerileme gördük. Döviz kuru gelişmeleriyle birlikte değerlendirildiğimizde petrol ve ithalat fiyat varsayımındaki aşağı yönlü güncellemenin 2016 yıl sonu enflasyon tahminimize Ekim Raporu’nda sunduğumuz tahmine göre 0,6 puan düşürücü yönde etki yapacağını değerlendirdik. Öte yandan, Ocak ayında açıklanan kamu fiyat ayarlamalarının enflasyon hedefinin üzerinde gerçekleşen kısmının 2016 yıl sonu enflasyon tahminini 0,4 puan yukarı çekeceğini hesapladık. Bu dönemde tahminler üzerinde etkili bir diğer önemli gelişme net asgari ücret artışı oldu. Açıklanan kamu desteği hesaba katılmak suretiyle, asgari ücret artışının işverene maliyeti ve talep üzerindeki etkileri dikkate alınarak 2016 yıl sonu enflasyon tahmininde 1 puana yakın yukarı yönlü güncelleme yaptık. Bu etkinin 0,3 puanını asgari ücret artışının etkisi göz önünde bulundurularak 2016 yılı için yüzde 8’den yüzde 9’a yükselttiğimiz gıda enflasyonuna atfettik. Son olarak, 2015 yıl sonu enflasyon gerçekleşmesinin Ekim Enflasyon Raporu’nda verilen tahmine göre yüksek gerçekleşmesinin ve çekirdek enflasyon göstergelerindeki yükselişin 2016 yıl sonu enflasyonunu 0,2 puan yukarı çekeceğini değerlendirdik. Bir önceki Rapor tahminlerimize göre 2016 yıl sonu tahminlerindeki değişikliklerin kaynaklarını özetlemem gerekirse; asgari ücret artışı yaklaşık 1 puan yukarı yönlü, enflasyon hedefinin üzerinde gerçekleşen kamu fiyat ayarlamaları 0,4 puan yukarı yönlü, enflasyon ana eğilimindeki yükseliş ise 0,2 puan yukarı yönlü etki yaptı. Türk lirası cinsinden petrol ve ithalat fiyatlarına ilişkin varsayımlarımızdaki güncelleme ise 0,6 puan aşağı yönlü etki yaptı.

Değerli Konuklar,

Bahsetmiş olduğum bu tahminlere ek olarak Enflasyon Raporu’nun Riskler bölümünde enflasyon görünümüne ve küresel ekonomiye dair alternatif senaryolara değiniyoruz. Detaylar için Rapor’u inceleyebilirsiniz.

Konuşmama burada son verirken, başta Para Politikası Kurulu üyeleri ve Araştırma ve Para Politikası Genel Müdürlüğümüz çalışanları olmak üzere, Rapor’un hazırlanmasında emeği geçen tüm çalışma arkadaşlarıma ve katılımcılara teşekkürlerimi sunuyorum.