Başkan Murat Çetinkaya'nın "Enflasyon Raporu 2016-IV"ün Tanıtımına İlişkin Bilgilendirme Toplantısında Yaptığı Konuşma (İstanbul, 27/10/2016)

Değerli Konuklar,

2016 yılı Ekim Enflasyon Raporu’nun ana mesajlarını sizlerle paylaşacağımız bilgilendirme toplantısına hoş geldiniz.

Raporda, her zaman olduğu gibi, para politikası kararlarına temel oluşturan iktisadi görünüm ile makroekonomik gelişmelere ilişkin değerlendirmelerimizi paylaşıyor ve son üç aydaki gelişmeler doğrultusunda güncellenen orta vadeli enflasyon tahminlerimiz ile para politikası duruşumuzu sunuyoruz. Ayrıca, son dönemde Bankamız tarafından atılan adımlara dair bazı değerlendirmelerimizi sizlerle paylaşacağım.

Raporda ana bölümlere ilave olarak çeşitli konularda sekiz adet kutuya yer verdik. Bu çalışmalarda güncel ve ilgi çekici konulara ilişkin analizler yer alıyor. Raporda, son on yıldaki enflasyon dinamiklerinin muhasebesini yapan; turizm sektöründeki gelişmelerin gıda enflasyonuna ve temel makroekonomik büyüklüklere etkisini inceleyen; Türkiye’nin Avrupa Birliği’ne olan ihracat performansındaki kazanımlarını rekabet gücü açısından değerlendiren kutular var. Bunlara ilaveten, tarım bankacılığının tarımsal verimliliğe etkisini inceleyen; teminat döviz depo uygulama motivasyonuna ilişkin genel bilgi vererek uygulamanın kur takası piyasası üzerindeki etkilerini analiz eden; yakın dönem kredi gelişmelerini, kredi arzı ve talebine ilişkin çeşitli göstergeler vasıtasıyla inceleyen ve son dönemde Türkiye’de uygulamaya konulan teşvik sistemlerinin genel çerçevesini ve temel özelliklerini özetleyen çalışmalar da mevcut. Kutuların başlıklarını yansıda görüyorsunuz. Her biri Türkiye ekonomisi ile ilgili önemli ve hâlihazırda güncel tartışmaların odağında olan konulara ışık tutuyor. Birazdan Enflasyon Raporu dâhilinde internet sayfamızda yayımlanacak olan bu çalışmaları okumanızı tavsiye ederim.

Saygıdeğer Konuklar,

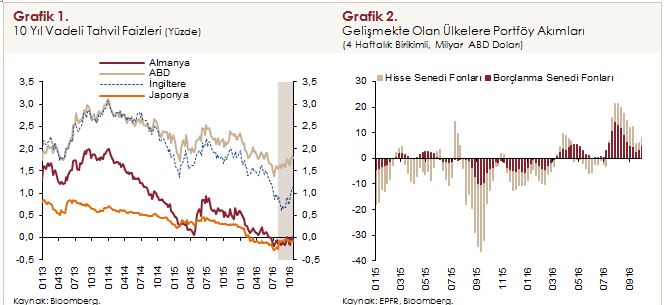

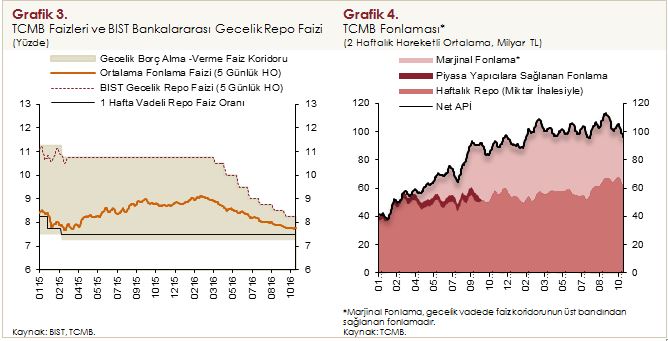

Konuşmama politikalarımız üzerinde önemli rol oynamaya devam eden küresel iktisadi görünüme değinerek başlayacağım. Sizlerin de yakından takip ettiği gibi, 2016 yılının üçüncü çeyreğinde, gelişmiş ülkelerin para politikalarına dair gelişmeler küresel piyasalarda oynaklığı besleyen en önemli etmen oldu. Bu dönemde, gelişmiş ülke merkez bankaları parasal genişleme uygulamalarına devam etti; ancak ABD Merkez Bankası’nın olası faiz artırımına ilişkin beklentilerin güçlenmesi ve diğer gelişmiş ülke merkez bankalarının para politikalarına dair belirsizlikler nedeniyle tahvil getirilerinde bir süredir devam eden gerileme eğilimi durdu (Grafik 1). Bu çerçevede, geçtiğimiz Rapor dönemi sonrasında belirgin şekilde artan gelişmekte olan ülkelere yönelik portföy akımları, son dönemde tekrar zayıflama eğilimi gösterdi (Grafik 2).

Küresel piyasalarda yaşanan oynaklığın yanı sıra, jeopolitik gelişmeler ve kredi derecelendirme kuruluşlarının kararları 2016 yılının üçüncü çeyreğinde yurt içi finansal piyasaların dalgalı bir seyir izlemesine neden oldu. Bu dönemde, Türkiye’ye yönelen portföy akımları diğer gelişmekte olan ülkelere kıyasla sınırlı düzeylerde kalırken, Türk lirası ABD doları karşısında değer kaybetti ve ülke risk priminde sınırlı bir artış meydana geldi.

Türkiye Cumhuriyet Merkez Bankası olarak uyguladığımız politikaların da etkisiyle parasal koşullardaki sıkılığın azalması ve makroihtiyati alandaki düzenlemeler genel finansal koşulları destekledi. Marjinal fonlama faizindeki kademeli düşüşün kredi ve mevduat faizlerine kısmen yansıdığı ve son aylarda tüketici kredilerinin toparlanmaya başladığı gözlenmekte. Tüketici enflasyonu 2016 yılının üçüncü çeyreğinde Temmuz Enflasyon Raporu’ndaki öngörüler ile uyumlu gerçekleşti ve enflasyon eğilimindeki düşüşte temel mal ve işlenmemiş gıda enflasyonu etkili oldu. Yurt içi talep üçüncü çeyrekte yavaşlarken, öncü göstergeler ekonomik aktivitenin yılın son çeyreğinden itibaren toparlanacağına işaret etmektedir. Ayrıca, dış talep üzerindeki jeopolitik gelişmeler kaynaklı olumsuz etkilere karşın, Avrupa Birliği ülkelerinin talebindeki artışın da etkisiyle dış ticaret dengesindeki iyileşme devam ediyor. Bununla birlikte, turizm gelirlerine dair gelişmeler cari açıkta sınırlı bir artışa neden olmakta.

1. Para Politikası Uygulamaları ve Parasal Koşullar

Saygıdeğer Konuklar,

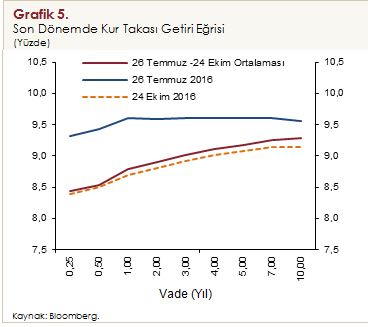

Çekirdek enflasyon göstergelerindeki olumlu gidişat, küresel risk iştahının olumlu seyri ve para politikası araçlarının etkili bir şekilde kullanılması üçüncü çeyrekte para politikasındaki sadeleşme sürecine devam edebilmemize olanak tanıdı. Bu doğrultuda marjinal fonlama faizini Temmuz, Ağustos ve Eylül aylarında 25’er baz puan düşürerek yüzde 8,25 seviyesine indirdik. Ekim ayında ise, finansal koşullardaki sıkılığın azalması ve maliyet unsurlarındaki gelişmelerin enflasyon görünümü üzerindeki olası etkilerini dikkate alarak faiz oranlarını değiştirmedik. Marjinal fonlama faizi, bir hafta vadeli repo ihale faiz oranı ve gecelik borç alma faizlerini de sırasıyla yüzde 8,25, yüzde 7,5 ve yüzde 7,25 oranlarında sabit tuttuk (Grafik 3). Bildiğiniz üzere, sadeleşme politikasıyla fonlamanın tek faizden yapılması ve kısa vadeli piyasa faizlerinin TCMB fonlama faizine yakınsamasını hedefliyoruz. Sadeleşme, para politikası duruşunun daha sağlıklı bir şekilde değerlendirilmesini sağlayarak aktarım mekanizmasının etkinliğine katkıda bulunuyor. Bu bağlamda hedeflediğimiz kazanımları büyük ölçüde elde etmiş bulunuyoruz. Para politikası sadeleşme sürecini uygun bir zaman diliminde sonuçlandırmayı planlamaktayız. Atılacak bir sonraki adımın yönünün ve zamanlamasının, enflasyon görünümünü ve finansal istikrarı etkileyen gelişmelere bağlı olacağını belirtmek isterim.

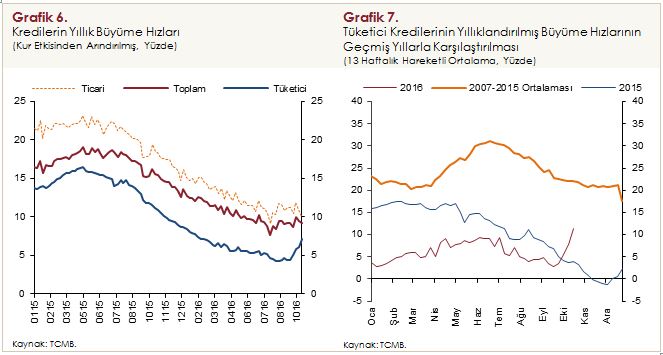

Piyasaya yaptığımız fonlama bu dönemde ağırlıklı olarak bir hafta vadeli repo ihaleleriyle gerçekleştirilmeye devam ederken, marjinal fonlamamızın payı azaldı (Grafik 4). Ağırlıklı ortalama fonlama faizimiz Ekim ayı itibarıyla yaklaşık yüzde 7,8 seviyesine geriledi. Bankalararası gecelik repo faizleri de koridorun üst bandında gerçekleştirilen indirimlere paralel olarak düşmeye devam etti. Önümüzdeki dönemde para politikası duruşu enflasyon görünümüne bağlı olmaya devam edecektir. Merkez Bankası olarak enflasyon beklentileri, fiyatlama davranışları ve enflasyonu etkileyen diğer gelişmeleri dikkate alarak, para politikasındaki temkinli duruşumuzu sürdüreceğiz.

Gelişmiş ülkelerde faiz oranlarının uzunca bir müddet düşük düzeylerde kalacağı öngörüsünün devam etmesi, Türkiye’ye ilişkin makroekonomik göstergelerin olumlu seyri ve para politikasındaki sadeleşme sürecinin etkisiyle getiri eğrisi, yansıda da görüldüğü üzere, geçtiğimiz Rapor dönemine göre tüm vadelerde aşağı kaydı (Grafik 5). Fonlama faizimizdeki düşüşle uyumlu olarak kısa vadeli faizlerdeki azalış daha belirgin oldu.

Parasal koşullardaki sıkılığın azalması, finansal sistemi destekleyici makroihtiyati önlemler ve kamu maliyesi teşviklerinin etkisiyle finansal olmayan kesime kullandırılan kredilerdeki yavaşlama 2016 yılının üçüncü çeyreğinde durdu (Grafik 6). Bu dönemde de yıllık bazda ticari krediler tüketici kredilerine göre daha yüksek bir oranda büyümeye devam etti. Marjinal fonlama faizimizdeki kademeli düşüş kredi ve mevduat faizlerine kısmen yansımakla beraber, yılın üçüncü çeyreğinde kredi koşullarındaki sıkılık bir ölçüde devam etti. Öte yandan, uyguladığımız likidite politikalarının bankaların yurt içi fonlama koşullarına olumlu katkısıyla ve makroihtiyati politikaların da etkilerinin gözlenmeye başlamasıyla yakın dönemde tüketici kredilerinde canlanma gözlendiğini belirtmek isterim (Grafik 7).

2. Makroekonomik Gelişmeler ve Temel Varsayımlar

Saygıdeğer Konuklar,

Konuşmamın bu bölümünde tahminlerimize temel oluşturan makroekonomik görünüme ve varsayımlarımıza değineceğim. Öncelikle yakın dönem enflasyon gelişmelerini özetlemek istiyorum. Ardından da tahminlerimizi üretirken baz senaryoda temel aldığımız yurt içi ve yurt dışı talep görünümünden bahsedeceğim.

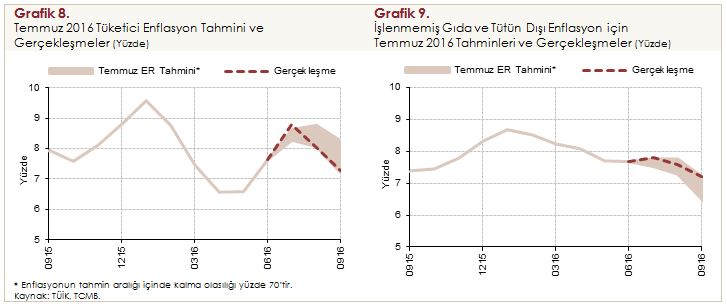

2016 yılının üçüncü çeyreği sonu itibarıyla tüketici enflasyonu yüzde 7,28 oranına gerileyerek Temmuz Enflasyon Raporu tahminlerinin alt bandına yakın gerçekleşti (Grafik 8). Enflasyonda kaydedilen düşüşte temel mal ve işlenmemiş gıda enflasyonu etkili olurken tütün ve enerji gruplarında yıllık enflasyon yükseldi. Böylece, işlenmemiş gıda ve tütün dışı enflasyondaki azalış daha sınırlı oldu ve bu kalemde Temmuz Enflasyon Raporu tahminlerinin üst bandına yakın bir gerçekleşme kaydedildi (Grafik 9). Döviz kurunun birikimli etkilerinin azalması ve talep koşullarının zayıflamasının yanı sıra Eylül ayı itibarıyla ılımlı seyreden ithalat fiyatları enflasyon görünümüne olumlu katkı sundu. Üretici fiyatları kaynaklı maliyet yönlü baskılar bu dönemde zayıf seyretti. Diğer taraftan tütün ürünlerindeki fiyat artışı ve akaryakıt ürünlerinden alınan vergi oranlarındaki düzenlemeler, enflasyondaki iyileşmeyi sınırlayan unsurlar olarak öne çıktı. Bu çerçevede, yılın üçüncü çeyreğinde tüketici enflasyonu dalgalı bir seyir izlerken çekirdek göstergelerin yıllık enflasyonundaki yavaşlama eğilimi sürdü.

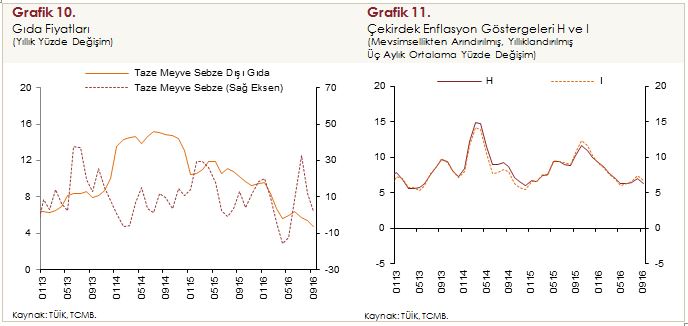

Bir önceki çeyrekte bir miktar yükselen gıda yıllık enflasyonu, yılın üçüncü çeyreğinde belirgin oranda geriledi ve Temmuz Enflasyon Raporunda öngörülen patikanın oldukça altında gerçekleşti. Gıda enflasyonundaki yavaşlamada turizm sektörü talebindeki gerileme, Rusya’ya yapılan ihracatta kaydedilen düşüş ve kırmızı ette alınan tedbirlerin etkileri hissedildi. Taze meyve ve sebze dışı gıda enflasyonu Eylül ayı itibarıyla yüzde 4,78 ile son beş yılın en düşük seviyesine geriledi (Grafik 10). Diğer taraftan, iktisadi faaliyet ve gıda enflasyonundaki yavaşlamaya karşın hizmet enflasyonu özellikle reel birim işgücü maliyetleri ve kira artışına bağlı olarak yüksek seyrini korudu.

Yılın üçüncü çeyreğinde, döviz kurundaki ılımlı seyrin yanı sıra yurt içi talep koşullarındaki yavaşlamanın da etkisiyle enflasyonun ana eğilimi temel mal grubunda zayıflarken hizmet grubunda yükselmiştir. Böylelikle çekirdek göstergelerin ana eğilimleri önceki çeyreğe kıyasla yataya yakın seyretmiştir (Grafik 11). Diğer taraftan, çekirdek göstergelere ilişkin yayılım endekslerine göre fiyat artırma eğilimi bir önceki çeyreğe kıyasla azaldı ve Merkez Bankası bünyesinde takip ettiğimiz alternatif temel enflasyon göstergelerindeki yavaşlama belirginleşti. Özetle, eğilim ve fiyatlama davranışına ilişkin takip edilen göstergeler bir arada değerlendirildiğinde, enflasyonun ana eğilimindeki iyileşmenin yılın üçüncü çeyreğinde de sürdüğünü belirtmek isterim.

Değerli Konuklar,

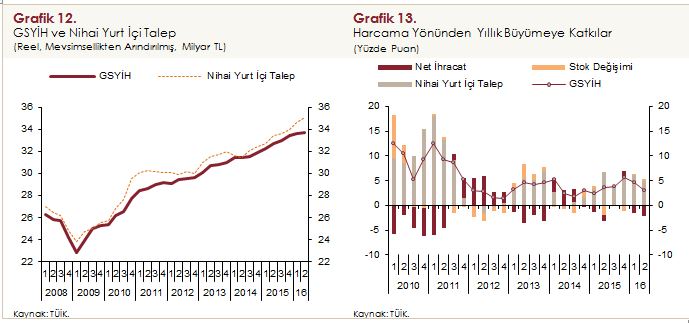

2016 yılının ikinci çeyreğinde iktisadi faaliyet Temmuz Enflasyon Raporu’ndaki öngörülerimizle uyumlu bir şekilde yavaşladı. Bu dönemde Gayri Safi Yurt İçi Hasıla bir önceki çeyreğe göre yüzde 0,3, bir önceki yılın aynı dönemine göre ise yüzde 3,1 oranında artış kaydetti (Grafik 12). Yıllık büyümenin temel sürükleyicisi nihai yurt içi talep olurken turizm sektöründeki daralmaya bağlı olarak net ihracatın büyümeye olumsuz katkı verdiğini görüyoruz (Grafik 13). Nihai yurt içi talebin büyümeye katkısı hem kamu hem özel kesim kaynaklı olarak tüketim harcamalarından geldi, yatırımlar ise zayıf seyrini sürdürdü. Kamu tüketiminin ilk çeyrekte olduğu gibi bu dönemde de büyümeye 1,7 puan gibi yüksek bir katkısı var. Öte yandan turizm bağlantısı güçlü sanayi ve hizmet kollarında katma değer artışlarının sınırlandığını görüyoruz.

Yılın üçüncü çeyreğine ilişkin göstergeler, iktisadi faaliyetteki ivme kaybının sürdüğüne işaret ediyor. Turizmdeki daralmanın derinleşmesine ek olarak Temmuz ayı ortasındaki yurt içi gelişmeler ve bayram tatiline bağlı iş günü kayıpları üretim faaliyetlerini olumsuz etkiledi. Bu doğrultuda Temmuz ayı sanayi üretiminde gözlenen sert düşüş, Ağustos ayındaki hızlı toparlanmayla telafi edilmiş olsa da üçüncü çeyrek genelinde üretimin ikinci çeyrek düzeyinin altında kalacağını tahmin ediyoruz. Bununla birlikte Temmuz ayında olduğu gibi Eylül ayında da bayram tatiline bağlı iş günü kayıplarının, üretimdeki ana eğilimin takibini güçleştireceğini not etmek isterim. Üçüncü çeyrekte iç talepteki yavaşlamaya karşılık Avrupa Birliği ülkelerinin talebindeki artışın ihracat üzerindeki olumlu etkisi sürdü. Dış talep üzerindeki jeopolitik gelişmeler kaynaklı olumsuz etkilere karşın dış piyasalarda pazar çeşitlendirme esnekliği ihracatı desteklemeye devam ediyor.

2016 yılının son çeyreğinde iç talep ve iktisadi faaliyetin toparlanma eğilimine gireceğini öngörüyoruz. Parasal koşulların daha destekleyici bir konuma gelmesi ve alınan diğer tedbirlerin etkisiyle tüketici kredilerinde son aylarda gözlenen toparlanma yılın son çeyreğine ilişkin iyileşme öngörülerimizi destekliyor. Bu görünüm altında, bir dizi olumsuz şokun bir arada yaşandığı 2016 yılında ekonomideki büyümenin ılımlı bir oranda gerçekleşmesini beklemekteyiz. Önümüzdeki dönemde belirsizliklerin azalmasıyla üretici ve tüketici güveninin yeniden tesis edilmesi, talep artırıcı politikaların tüketim harcamalarını desteklemesi ve net ihracatın olumsuz katkısının azalmasının ekonomideki toparlanmanın başlıca unsurları olacağını değerlendiriyoruz. Normalleşme sürecinde gerek turizm gelirlerinde gerekse Rusya’ya yapılan ihracatta öngörülen kısmi iyileşmeye ek olarak son dönemde açıklanan teşvik paketlerinin önümüzdeki yıl büyümeye olumlu katkı yapacağını öngörüyoruz. Buna karşılık, küresel ekonominin büyüme hızı ve gelişmiş ülke para politikalarına ilişkin belirsizlikler, sermaye akımlarının seyri ve jeopolitik gelişmeler büyüme üzerinde aşağı yönlü risk oluşturuyor. Ayrıca, turizm sektöründeki daralmanın sürmesi ve emtia fiyatlarının olumlu etkisinin kademeli olarak azalmaya başlamasıyla cari işlemler açığında kısa dönemde bir miktar artış görüleceğini tahmin ediyoruz (Grafik 14).

Saygıdeğer Konuklar,

Bildiğiniz gibi, enflasyon tahminlerinde enerji, ithalat ve gıda fiyatları da önemli rol oynuyor. Dolayısıyla, tahminlere geçmeden önce kısaca söz konusu değişkenlere dair varsayımlarımızı aktaracağım.

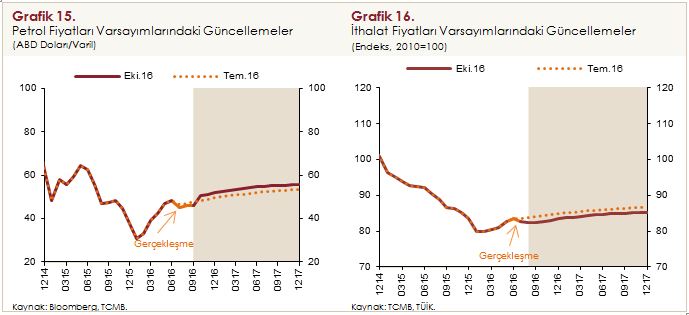

Önümüzdeki döneme ilişkin ham petrol fiyatları varsayımımız Temmuz Enflasyon Raporu’na göre yukarı yönlü güncellenirken, ABD doları cinsinden ithalat fiyatları varsayımımız bir miktar aşağı yönlü güncellendi (Grafik 15 ve Grafik 16). Yansıda gördüğünüz üzere, yıllık ortalamalar itibarıyla ham petrol fiyatları varsayımımızı 2016 yılı için 44 ABD dolarında sabit tutup; 2017 yılı için 54 ABD dolarına yükselttik.

Gıda fiyatlarına dair varsayımlarımıza geçecek olursak, 2016 yılı üçüncü çeyreğinde gıda enflasyonu, işlenmemiş gıda enflasyonu kaynaklı olarak, Temmuz Enflasyon Raporu’nda öngörülen düzeyin belirgin oranda altında kaldı. İşlenmemiş gıda enflasyonundaki mevcut eğilimin yanı sıra turizm sektöründeki daralmanın gıda talebini düşürücü etkisini de dikkate alarak, Temmuz Enflasyon Raporu’nda yüzde 8 olacağını varsaydığımız 2016 yıl sonu gıda enflasyonunu, yüzde 6’ya güncelledik. Gıda talebindeki turizm sektörü kaynaklı nispeten zayıf seyrin 2017 yılında da bir ölçüde devam etmesi ve Gıda ve Tarımsal Ürün Piyasaları İzleme Komitesi (kısaca Gıda Komitesi) kapsamında alınacak tedbirlerin etkisiyle 2017 yılında da gıda enflasyonunun tarihsel ortalamalarına göre düşük seviyelerde gerçekleşeceğini öngörmekteyiz. Bu çerçevede, 2017 yıl sonu gıda enflasyonu varsayımımızı yüzde 8’den yüzde 7’ye düşürdük.

Orta vadeli tahminler üretilirken vergi ayarlamalarının ve yönetilen/yönlendirilen fiyatların enflasyon hedefini aşmayacağı ve otomatik fiyatlama mekanizmaları ile uyumlu olacağı bir görünüm varsayıyoruz. Maliye politikasının orta vadeli duruşu için 2017-2019 dönemini kapsayan Orta Vadeli Program projeksiyonlarını temel alıyoruz.

3. Enflasyon ve Para Politikası Görünümü

Saygıdeğer Konuklar,

Şimdi sizlere, çizmiş olduğum çerçeve dâhilinde ürettiğimiz enflasyon ve çıktı açığı tahminlerimizi sunacağım.

Enflasyonu düşürmeye odaklı ve temkinli bir politika duruşu altında, enflasyonun yüzde 5’lik hedefe kademeli olarak yakınsayacağını; 2016 yılında yüzde 7,5 olarak gerçekleşeceğini; 2017 yılında ise yüzde 6,5’e geriledikten sonra 2018 yılında yüzde 5 düzeyinde istikrar kazanacağını öngörüyoruz. Bu çerçevede enflasyonun, yüzde 70 olasılıkla, 2016 yılı sonunda yüzde 7 ile yüzde 8 aralığında (orta noktası yüzde 7,5), 2017 yılı sonunda ise yüzde 5 ile yüzde 8 aralığında (orta noktası yüzde 6,5) gerçekleşeceğini tahmin ediyoruz (Grafik 17).

Temmuz Enflasyon Raporu sonrası dönemde Türk lirası dalgalı bir seyir izlerken, petrol fiyatları yükseldi. Önümüzdeki dönemde Türk lirası cinsinden ithalat fiyatı varsayımlarımızda önceki Rapor dönemine kıyasla yukarı yönlü güncelleme yaptık. Öte yandan, yakın dönemde yaşanan yurt içi gelişmelerin özellikle kısa vadede iç talebi sınırlayacağı öngörüsünden yola çıkarak çıktı açığına dair tahminlerimizi aşağı yönlü güncelledik. Bu çerçevede, 2016 yılı için enflasyonu aşağı ve yukarı yönlü etkileyen faktörler birbirini telafi ettiğinden enflasyon tahminini değiştirmedik. 2017 yıl sonu tüketici enflasyonu tahminini ise, toplam talep ve gıda enflasyonundaki aşağı yönlü güncellemeye rağmen ithalat fiyatlarından kaynaklanan yukarı yönlü etkiler nedeniyle bir önceki Rapor’a göre 0,5 puan yukarı yönlü güncelledik.

Bahsetmiş olduğum bu tahminlere ek olarak Enflasyon Raporu’nun Riskler ve Para Politikası bölümünde genel olarak makroekonomik görünüme ve para politikasına dair farklı risk değerlendirmelerini özetliyoruz. Ayrıntıları Raporda bulabilirsiniz.

Değerli Konuklar,

Konuşmamın son kısmında, önceki Enflasyon Raporu basın toplantılarında değindiğim yapısal konulardaki gelişmeler hakkında da bilgi vermek istiyorum.

Fiyat istikrarına kalıcı olarak ulaşmanın kurumlararası işbirliği ile mümkün olacağını daha önce vurgulamıştım. Ayrıca, enflasyonun halen hedefin üzerinde seyretmesinde ve belirli ürünlerdeki fiyat oynaklığında yapısal faktörlerin etkili olduğunu ifade etmiştim. Bu konulara ilişkin çalışmalarımız devam ediyor.

Geçtiğimiz ay Gıda Komitesi’nin yeniden yapılandırılmasına ve sekretaryasının Türkiye Cumhuriyet Merkez Bankası tarafından yürütülmesine karar verildi. Komite Başbakan Yardımcısı başkanlığında toplanacak ve gıda fiyatlarına ilişkin tedbirler etkin bir şekilde değerlendirilecektir. Komite yeni yapısı ile ilk toplantısını gerçekleştirdi ve çalışmalara başladı. Gıda ürünlerinde arz ve fiyat hareketlerini yakından izleyerek zamanında tedbir almaya imkan sağlayacak bir erken uyarı sistemi kurulması, gerektiğinde dış ticaret mekanizmalarının sektör dengeleri de gözetilerek devreye sokulması, toptan ve perakende gıda piyasasında rekabet koşullarını iyileştirecek düzenlemeler yapılması, fire oranlarını azaltacak lojistik tedbirlerin alınması ve etkin tarım finansman modelleri geliştirilmesi Gıda Komitesi’nin başlıca gündem maddeleri arasında yer alıyor.

Gıda Komitesi kapsamında yapılan çalışmalar, ülkemizde kalıcı fiyat istikrarına ulaşılması konusunda kurumların gösterebileceği ortak çabaya dair değerli bir örnek teşkil ediyor. Öte yandan, gıda konusunun dezenflasyon sürecini yavaşlatan yapısal unsurlardan sadece bir tanesi olduğunu da vurgulamak isterim. Enflasyonda katılığa neden olan diğer yapısal konulara ilişkin çalışmalarımızı da aşamalı olarak kamuoyunun gündemine sunacağız.

Saygıdeğer Konuklar,

Konuşmama burada son verirken, başta Para Politikası Kurulu üyeleri ve Araştırma ve Para Politikası Genel Müdürlüğümüz çalışanları olmak üzere, Raporun hazırlanmasında emeği geçen tüm çalışma arkadaşlarıma ve katılımcılara teşekkürlerimi sunuyorum. Dinlediğiniz ve sabrınız için sizlere de teşekkür ediyorum.