Başkan Murat Uysal'ın "Enflasyon Raporu 2020-I"in Tanıtımına İlişkin Bilgilendirme Toplantısında Yaptığı Konuşma (Ankara)

Değerli Basın Mensupları, Saygıdeğer Konuklar,

Enflasyon Raporu'nun 2020 yılı ilk sayısının ana mesajlarını paylaşmak üzere düzenlediğimiz bu toplantıya hoşgeldiniz. Hepinizi saygıyla selamlıyorum.

Konuşmama başlamadan önce Elazığ merkezli depremde hayatını kaybeden vatandaşlarımıza Allah’tan rahmet, yakınlarına başsağlığı ve sabır diliyorum. Ayrıca yaralılarımıza da acil şifalar diliyorum.

Toplantımıza her zaman olduğu gibi makroekonomik görünüm ve para politikası duruşuna dair değerlendirmelerimizi ve enflasyon tahminlerimizi içeren sunumla başlayacağım. Ardından, sizlerin sorularını yanıtlayacağım.

Makroekonomik görünüme geçmeden önce, öne çıkan bazı konulara yönelik daha ayrıntılı analizlere yer verdiğimiz kutu çalışmalarından kısaca bahsetmek istiyorum. İlk kutuda küresel dış ticarete ilişkin müdahalelerin etkilerine dair değerlendirmeler paylaşılıyor. Rapor’da 2019 yılı enflasyonundaki düşüşün temel makro belirleyicilerini, Türkiye’de faaliyet gösteren firmaların maliyet yapısını, işgücü piyasası için angörü tahminlerini, ihracat fiyatlarına döviz kuru geçişkenliğini ve kredi koşullarının yatırımlara etkisini inceleyen çalışmalar da mevcut. Ayrıca, Türkiye’nin ülke risk primindeki iyileşmenin kaynaklarını ortaya koyan bir çalışmaya da yer verdik. Son kutuda ise, her yılın ilk Raporunda olduğu gibi, önceki yılın enflasyon tahminlerinin değerlendirilmesi ele alınıyor.

Saygıdeğer Konuklar,

Konuşmama küresel görünümle devam etmek istiyorum.

Küresel iktisadi faaliyetteki zayıflama 2019 yılının son çeyreğinde de devam ederken, ekonomi politikalarına ilişkin belirsizlikler son dönemde kısmen azalmakla birlikte önemini korudu. ABD ve Çin arasındaki ticaret anlaşması, Brexit sürecine ilişkin belirsizliklerin azalması ve küresel para politikalarının destekleyici duruşu, büyüme görünümünü bir miktar olumlu etkiledi. Bununla birlikte jeopolitik riskler, kuraklık ve son günlerde Çin’de baş gösteren salgın hastalığa ilişkin artan endişeler küresel büyüme üzerinde aşağı yönlü riskler olarak öne çıkıyor. Önümüzdeki dönemde, gelişmiş ülkelerde büyüme görünümünün bir miktar olumluya dönmesini, gelişmekte olan ülkelerde ise ülkelere özgü kırılganlıkların büyüme performansı üzerinde etkili olmasını bekliyoruz.

Küresel ekonomiye ilişkin belirsizliklerin azalmasının emtia fiyatları ve büyüme kanallarıyla küresel enflasyonu artırma olasılığı bulunuyor. Öte yandan, küresel faaliyet üzerindeki aşağı yönlü riskler bu olasılığı zayıflatıyor. Yakın dönemdeki jeopolitik gelişmeler ve Çin’deki salgın hastalık, petrol fiyatlarındaki oynaklığı artırarak her iki yöndeki riskleri canlı tutuyor. Bu çerçevede küresel enflasyona ilişkin riskleri dengeli olarak değerlendiriyoruz.

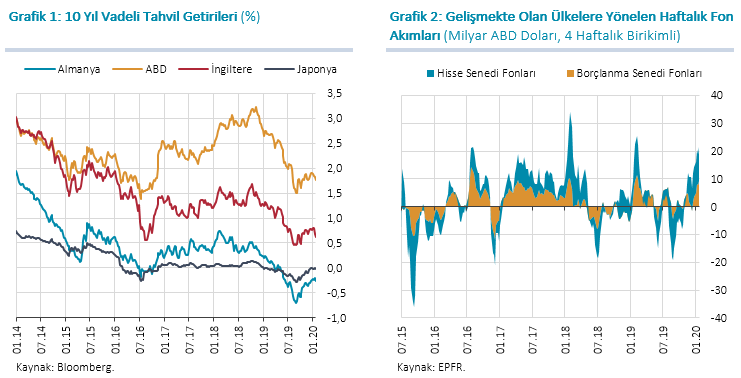

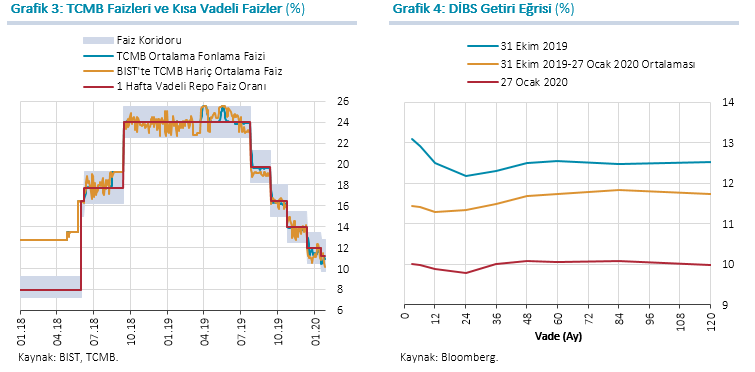

Mevcut küresel finansal koşullar ve küresel ticarete ilişkin beklentilerdeki kısmi iyileşme gelişen ülke finansal varlıklarına yönelik talebi ve risk iştahını destekliyor. 2019 yılının dördüncü çeyreğinde gelişmiş ülkelerin uzun vadeli tahvil getirileri bir miktar yükseldi (Grafik 1). Buna karşın küresel enflasyondaki zayıf seyir, gelişmiş ülke merkez bankalarının para politikalarını genişleyici yönde sürdüreceklerine dair beklentileri güçlendirmektedir. Bu görünüm altında, GOÜ’lere yönelen portföy akımlarında bir miktar toparlanma gözledik (Grafik 2).

Makroekonomik göstergelerdeki iyileşme ve küresel gelişmelerin katkısıyla Türkiye’nin risk primi bir önceki rapor dönemine göre belirgin ölçüde geriledi. Enflasyon beklentilerindeki ve ülke risk primindeki iyileşme uzun vadeli faizlerin düşmesini sağladı. Böylelikle, kredi faiz oranlarındaki gerileme ve iç talepteki toparlanmayla kredi büyümesi hız kazandı.

Eylül ve Ekim aylarında tek haneye gerileyen tüketici enflasyonu, yılın son iki ayında düşük bazın da etkisiyle artış gösterdi ve 2019 yılını yüzde 11,84 ile Ekim Enflasyon Raporu’nda öngörülen seviyenin altında tamamladı. Eğilim ve fiyatlama davranışına ilişkin göstergeler son çeyrekte enflasyonun ana eğiliminde görece ılımlı seyrin korunduğuna işaret etti. Geçtiğimiz Rapor dönemine kıyasla öne çıkan önemli bir gelişme enflasyon beklentilerindeki iyileşmenin genele yayılarak devam etmesi ve beklentiler arasındaki uyumun güçlenmesi oldu.

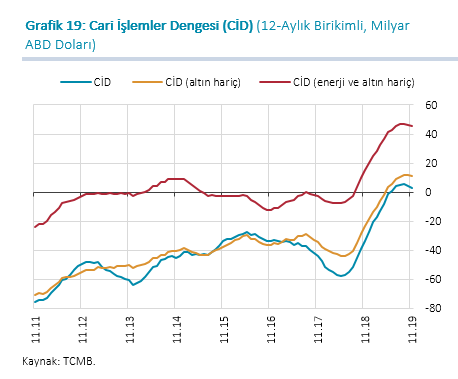

İktisadi faaliyet ise, Ekim Enflasyon Raporu’yla uyumlu bir şekilde toparlanma eğilimini sürdürdü. Son çeyreğe ilişkin veriler, büyümenin iç talep kaynaklı olarak güç kazandığına ve sektörel yayılımındaki iyileşmenin devam ettiğine işaret ediyor. Öte yandan talep kompozisyonundaki değişimle birlikte net ihracatın büyümeye katkısının azaldığını görüyoruz. Önümüzdeki dönemde cari işlemler dengesinin ılımlı bir seyir izleyeceğini tahmin ediyoruz. Bununla birlikte, küresel ekonomiye ilişkin belirsizliklerin sermaye akımları, dış ticaret ve emtia fiyatları kanalıyla makroekonomik göstergeler üzerinde oluşturduğu riskleri yakından takip ediyoruz.

1. Para Politikası Uygulamaları ve Finansal Piyasalar

Saygıdeğer Konuklar,

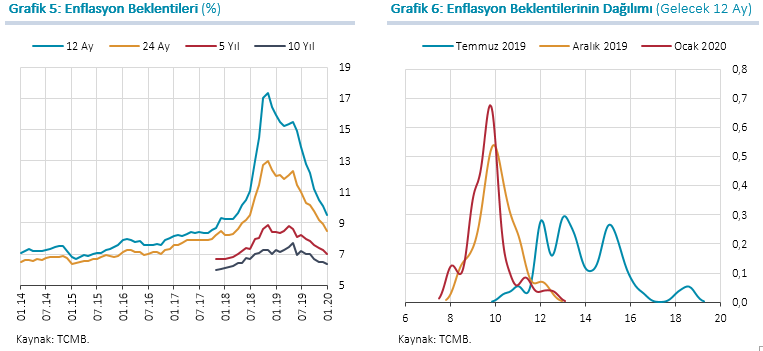

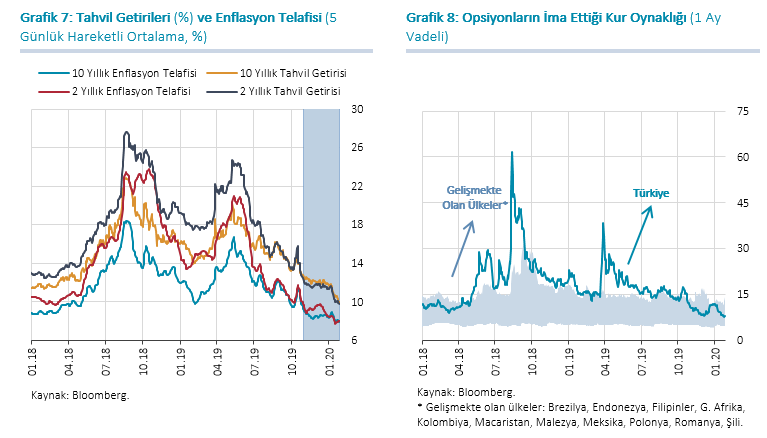

Enflasyonun ana eğilimine dair göstergeleri dikkate alarak belirlediğimiz parasal duruş çerçevesinde faiz indirimlerine Aralık ve Ocak aylarında devam ettik. Politika faiz oranında Aralık ayında gerçekleştirdiğimiz 200 baz puan indirimin ardından Ocak ayında da 75 baz puanlık ölçülü bir indirim yaparak bir hafta vadeli repo ihale faiz oranını yüzde 11,25 olarak belirledik (Grafik 3). Enflasyon beklentileri ve ülke risk primindeki düşüşün de katkısıyla Türk lirası getiri eğrisi tüm vadelerde geriledi (Grafik 4).

Geçtiğimiz yıl genelinde sergilediğimiz sıkı para politikası duruşu ve buna bağlı olarak enflasyonun Raporlarımızda paylaştığımız tahmin patikası ile uyumlu bir seyir izlemesi sonucunda, enflasyon beklentilerinde belirgin bir iyileşme sağladık (Grafik 5). Temmuz ayına kıyasla beklenti dağılımının normalleşmesi ve anket katılımcıları arasındaki uyumun artması orta vadeli enflasyon görünümüne ilişkin belirsizliklerin önemli ölçüde azaldığına işaret ediyor (Grafik 6).

Enflasyon beklentilerindeki düzelmeye ek olarak iktisadi faaliyetteki toparlanma ve küresel gelişmelerin katkısıyla gerileyen ülke risk primi, uzun vadeli faizlerin düşmesinde belirleyici oldu (Grafik 7). Türk lirasının kısa vadeli oynaklığı diğer gelişmekte olan ülkeler ortalamasına geriledi (Grafik 8).

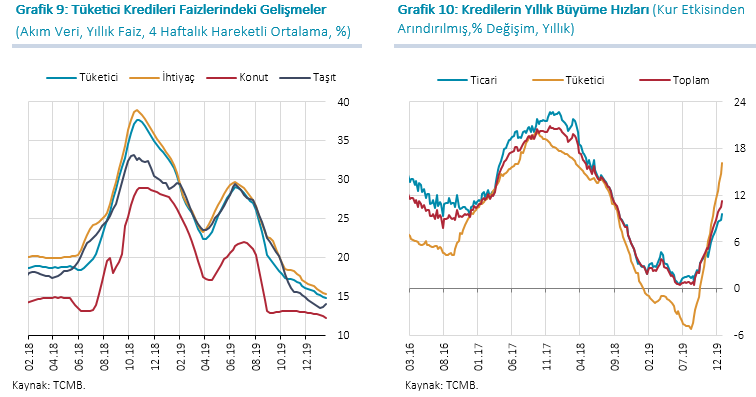

Bu dönemde yurt içi fonlama koşullarının gevşemesiyle kredi faizleri belirgin ölçüde geriledi ve kredi kanalının büyümeye desteği arttı (Grafik 9 ve Grafik 10). Politika faizindeki indirimlere ek olarak döngü karşıtı makro ihtiyati bir araç olarak kullandığımız zorunlu karşılık adımları kredilerdeki canlanmaya katkıda bulundu. Kredi arzının ithalat talebi oluşturmayan ve üretim odaklı sektörlere yönlendirilmesini teşvik ederek finansal istikrarı desteklemek amacıyla, geçtiğimiz Aralık ayında zorunlu karşılık düzenlemesinde 2020 yılı stratejimizle uyumlu bazı değişiklikler yaptık.

2. Makroekonomik Gelişmeler ve Temel Varsayımlar

Saygıdeğer Konuklar,

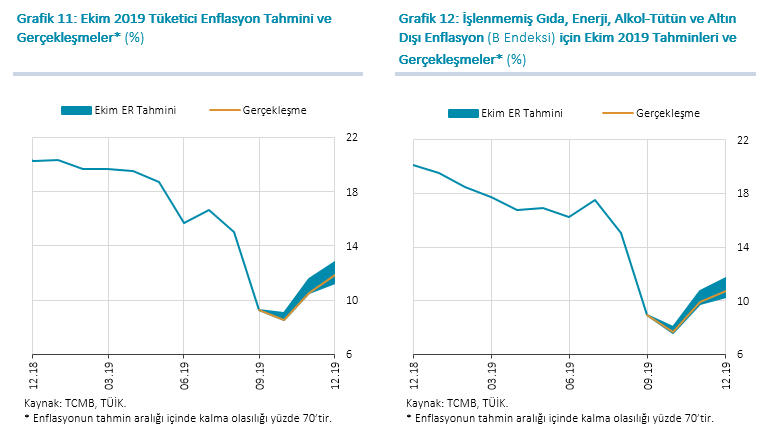

Tüketici enflasyonu 2019 yılının son çeyreğinde, bir önceki çeyrek sonuna kıyasla, 2,58 puan artarak yüzde 11,84’e yükseldi ve yılı Ekim Enflasyon Raporu tahmininin altında tamamladı (Grafik 11). Böylelikle tüketici enflasyonu bir önceki yıl sonuna kıyasla 8,5 puan gerilemiş oldu. Bu düşüşte birikimli döviz kuru etkilerinin zayıflaması ana belirleyici olurken, ılımlı talep koşulları ile işlenmemiş gıda ve ithalat fiyat gelişmeleri enflasyondaki düşüşe destek veren diğer unsurlar olarak öne çıktı. Çekirdek göstergelerden B endeksinin yıllık enflasyonu da öngörülere kıyasla bir miktar daha düşük gerçekleşti (Grafik 12).

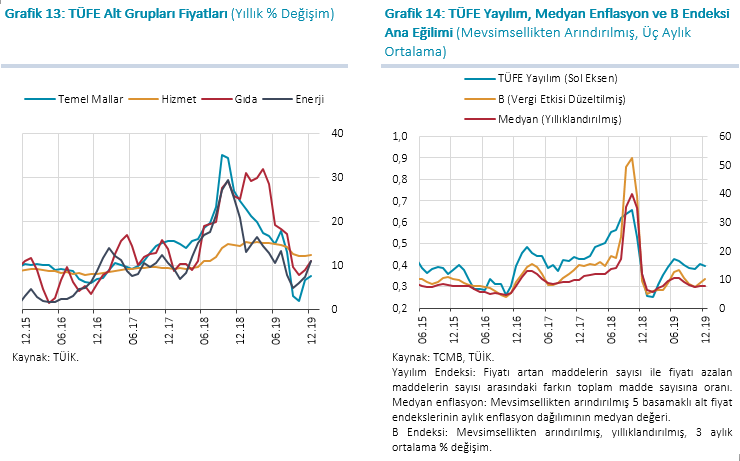

Yılın son çeyreğinde ise, jeopolitik gelişmelere bağlı olarak döviz kuru ve uluslararası petrol fiyatlarında artış gözlendi. Maliyet unsurlarına ek olarak düşük bazın da etkisiyle yılın son iki ayında hem tüketici enflasyonu hem de çekirdek göstergelerin yıllık enflasyonu yükseldi. Enflasyondaki artış, baz etkisinin güçlü olduğu temel mal ve enerji gruplarında daha belirgin oldu. Gıda enflasyonu işlenmemiş gıda kaynaklı olarak yükselirken, hizmet enflasyonu yataya yakın bir seyir izledi (Grafik 13). Bu dönemde eğilim ve fiyatlama davranışına ilişkin göstergeler ılımlı seyretti (Grafik 14).

Değerli Konuklar,

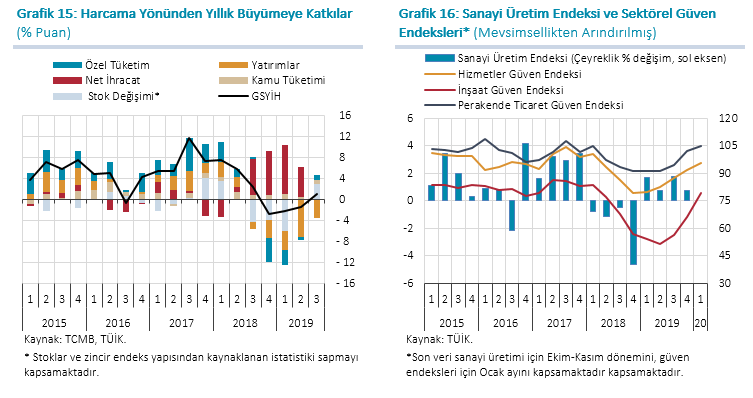

İktisadi faaliyet, 2019 yılı üçüncü çeyreğinde Ekim Enflasyon Raporu’yla uyumlu bir şekilde toparlanmaya devam etti. Bu dönemde, Gayri Safi Yurt İçi Hâsıla mevsim ve takvim etkilerinden arındırılmış olarak bir önceki çeyreğe kıyasla yüzde 0,4, bir önceki yılın aynı dönemine göre ise yüzde 0,9 oranında arttı. Üçüncü çeyrekte büyümenin temel belirleyicisi yurt içi talep oldu (Grafik 15). Tüketim harcamaları artmaya devam ederken, toplam yatırımlarda düşüş eğiliminin durduğunu ancak zayıf düzeyin korunduğunu görüyoruz. İhracattaki artışa rağmen ithalattaki toparlanmayla net ihracat uzun bir aradan sonra yıllık ve dönemlik büyümeye negatif katkı verdi.

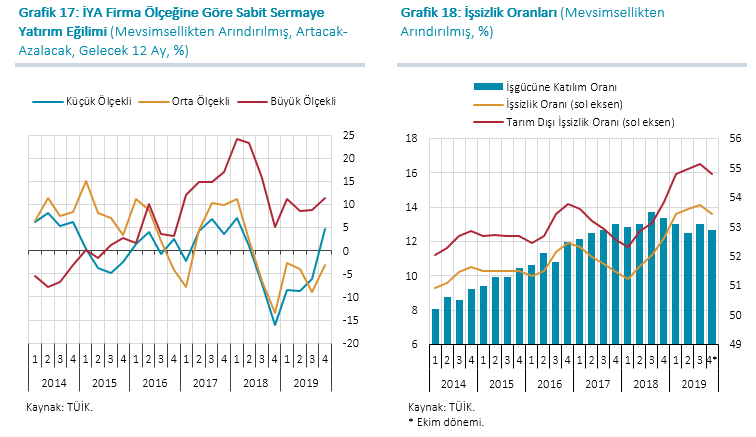

Yılın son çeyreğinden itibaren iktisadi faaliyetin güç kazandığı ve toparlanmanın sektörel yayılımının genişlemeye devam ettiği görülüyor (Grafik 16). Bu dönemde risk primi, döviz kuru oynaklığı ve belirsizliklerdeki azalmayla birlikte finansal koşullardaki iyileşme yurt içi talebi belirgin ölçüde destekledi. İmalat sanayi firmalarının yatırım eğilimlerinde küçük ve orta ölçekli firmaları da kapsayan bir iyileşme görülürken, işgücü piyasasında da toparlanma sinyalleri gözlendi (Grafik 17). Nitekim Ekim döneminde üçüncü çeyreğe kıyasla tarım dışı istihdam arttı ve işsizlik oranları geriledi (Grafik 18).

Yurt içi talep güç kazanırken, küresel büyüme görünümündeki zayıflama dış talebi kısmen yavaşlatıyor. Buna rağmen rekabet gücü kazanımları, pazar çeşitlendirme esnekliği ve turizmdeki güçlü seyir, mal ve hizmet ihracatındaki artışı destekliyor. Ancak, yurt içi talebe bağlı olarak ithalatta gözlenen toparlanmayla birlikte net ihracatın büyümeye katkısı azalmaya devam ediyor. Bu doğrultuda yıllıklandırılmış cari işlemler dengesinde de düşüş gözleniyor (Grafik 19).

Finansal koşullardaki iyileşmeyle birlikte 2020 yılında iktisadi faaliyetin potansiyel düzeyine yakınsamaya devam etmesini bekliyoruz. Çıktı açığının mevcut düzeyleri dikkate alındığında, öngörülen toparlanma eğilimi altında toplam talep koşullarının enflasyonist olmayacağını tahmin ediyoruz. Yatırım ve istihdam eğilimlerindeki iyileşmeyle yurt içi talebin kademeli olarak güçlenmeye devam etmesini bekliyoruz. 2019 yılında belirgin bir iyileşme kaydeden cari işlemler dengesinin önümüzdeki dönemde ılımlı bir seyir izleyeceğini öngörüyoruz.

Saygıdeğer Konuklar,

Tahminlerimize geçmeden önce kısaca temel varsayımlarımızı aktaracağım.

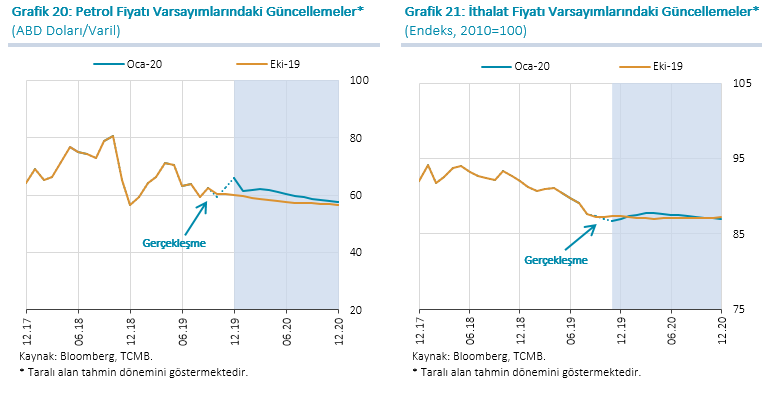

Uluslararası ham petrol fiyatlarına ilişkin gerçekleşmeler, Ekim Enflasyon Raporu varsayımlarının üzerinde kalırken, ABD doları cinsinden ithalat fiyatları öngörülerle uyumlu seyretmiştir. Petrol üretimine ilişkin güçlü öngörülerin yanı sıra yakın dönemde Çin’de baş gösteren salgın hastalık petrol fiyatlarını aşağı yönlü etkilese de jeopolitik gelişmeler fiyatlardaki oynaklığı artırmakta ve yukarı yönlü riskleri canlı tutmaktadır. Küresel büyüme görünümündeki kısmi iyileşme de dikkate alınarak, Ekim Enflasyon Raporunda yer alan ham petrol fiyatları varsayımı 2020 yılı için ortalama 57,7 ABD dolarından 60 ABD dolarına yükseltilmiştir (Grafik 20). 2020 yılına ilişkin ABD doları cinsinden ithalat fiyatları yıllık ortalama artış oranı varsayımı ise yukarı yönlü güncellenmiştir (Grafik 21). Bununla birlikte 2020 yılı için Ekim Enflasyon Raporu’nda yüzde 11 olan gıda enflasyon varsayımımızı koruyoruz.

Değerli Konuklar,

Tahminlerimizi üretirken, makroekonomik politikaların orta vadeli bir perspektifle enflasyonu düşürmeye odaklı olarak koordineli şekilde belirlendiği bir görünümü esas alıyoruz. Bu bağlamda, Yeni Ekonomi Programı çerçevesinde maliye politikasının ekonomideki dengelenme sürecine katkı verecek şekilde oluşturulmaya devam edeceğini ve kamu kontrolündeki yönetilen/yönlendirilen fiyat ve ücret ayarlamalarının büyük ölçüde enflasyondaki düşüş sürecini destekleyecek şekilde belirleneceğini varsaydık. Enflasyondaki düşüşün devamını önceliklendiren güçlü politika koordinasyonu, risk primi ve belirsizlik algılamalarındaki iyileşmenin devam etmesi açısından kritik önem taşımakta.

3. Enflasyon ve Para Politikası Görünümü

Saygıdeğer Konuklar,

Şimdi sizlere, çizmiş olduğum çerçeve dâhilinde ürettiğimiz enflasyon ve çıktı açığı tahminlerimizi sunacağım.

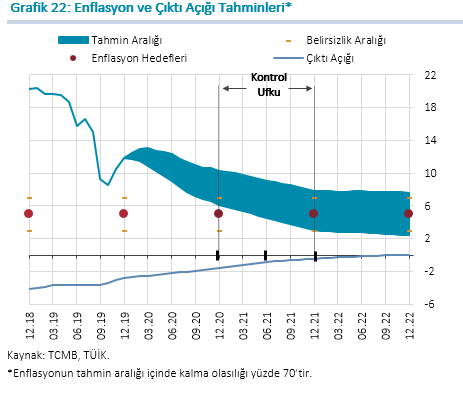

Enflasyonu düşürmeye odaklı, sıkı bir para politikası duruşu ve güçlü politika koordinasyonu altında, enflasyonun kademeli olarak hedeflere yakınsayacağı öngörülmektedir. Bu çerçevede, enflasyonun 2020 yıl sonunda yüzde 8,2 olarak gerçekleşeceği, 2021 yıl sonunda yüzde 5,4’e geriledikten sonra orta vadede yüzde 5 düzeyinde istikrar kazanacağı tahmin edilmektedir. Enflasyonun, yüzde 70 olasılıkla, 2020 yılı sonunda yüzde 6,2 ile yüzde 10,2 aralığında (orta noktası yüzde 8,2), 2021 yılı sonunda ise yüzde 3,0 ile yüzde 7,8 aralığında (orta noktası yüzde 5,4) gerçekleşeceği öngörülmektedir (Grafik 22).

Enflasyon, Ekim Enflasyon Raporunu takip eden dönemde tahminlerimizle uyumlu gerçekleşti. Enflasyondaki düşüşün sürekliliğini sağlamaya odaklı parasal duruşun ve makro politika koordinasyonunun sürdürüleceği bir çerçeve altında 2020 ve 2021 yıl sonu enflasyon tahminlerinde değişiklik yapmadık. Yıl sonu enflasyon tahminini yüzde 8,2 olarak koruduk. Akaryakıt ürünlerindeki eşel mobil uygulamasının da katkısıyla petrol fiyatlarına ilişkin varsayımlardaki yukarı yönlü güncellemenin yıl sonu enflasyon tahminine etkisinin 0,1 puan ile sınırlı kalacağını öngörüyoruz. Bir önceki Rapor tahminlerine göre bir miktar daha yukarıda seyretmesi beklenen çıktı açığındaki güncelleme tüketici enflasyonu tahminini 0,1 puan; birim işgücü maliyetlerindeki artış ise 0,2 puan yükseltiyor. Diğer taraftan, 2019 yılının son çeyreğine ilişkin gerçekleşmenin ve yıl genelinde enflasyon ana eğiliminde beklenen iyileşmenin yıl sonu enflasyon tahminini düşürücü etkisini 0,2 puan olarak hesaplıyoruz. Ayrıca, son dönemde gerçekleştirilen bazı vergi ayarlamalarının yıl sonu enflasyonuna 0,2 puan aşağı yönlü etki yapacağını tahmin ediyoruz.

Temkinli parasal duruş ve bekleyişlerdeki iyileşmenin sürmesiyle enflasyondaki düşüş eğiliminin devam edeceğini öngörüyoruz. Bu çerçevede, 2021 yılı enflasyon tahminimizi de yüzde 5,4 olarak sabit tuttuk.

Paylaştığımız bu tahminleri, küresel finansal koşulların ılımlı seyredeceği ve son dönemde ülke risk priminde görülen kademeli iyileşmenin önümüzdeki dönemde devam edeceği bir çerçevede elde ettik. Finansal koşullardaki iyileşme ekonomideki toparlanmayı desteklemekte. Bu çerçevede, toplam talep koşullarının enflasyonist olmayacağı bir görünüm öngörüyoruz.

Değerli Konuklar,

Konuşmamı yılın ilk Enflasyon Raporu olması nedeniyle 2020 yılındaki para politikasına dair kısa bir değerlendirmeyle sonlandırmak istiyorum.

Enflasyon tahminlerimizden az önce ayrıntıyla bahsettim. Ana eğilime yönelik takip ettiğimiz çok sayıda gösterge, enflasyonda hedeflenen düşüş patikası ile uyumlu bir seyre işaret ediyor. Enflasyonun bir süre için mevcut seviyelerde yatay seyrettikten sonra enflasyon beklentilerinde genele yayılan iyileşmenin sürmesi ve temkinli parasal duruşun da etkisiyle yıl sonu tahminimize doğru kademeli olarak gerileyeceğini değerlendiriyoruz.

Buradan para politikası duruşumuza geçecek olursak, bildiğiniz gibi enflasyon görünümündeki iyileşmeyle oluşan manevra alanını Temmuz ayından itibaren güçlü faiz indirimleri yaparak kullandık. Bunun ve zorunlu karşılık düzenlemeleri gibi diğer destekleyici politikaların finansal koşullar ve iktisadi faaliyet üzerindeki yansımalarını görmeye başladık. Geldiğimiz noktada, mevcut politika duruşumuzun hedeflenen dezenflasyon patikasıyla uyumlu olduğunu değerlendiriyoruz. Ocak ayı PPK karar metninde de ifade ettiğimiz gibi, enflasyondaki düşüşün hedeflenen patika ile uyumlu şekilde gerçekleşmesi için para politikasındaki temkinli duruşun sürdürülmesi gerekiyor. Dolayısıyla, önümüzdeki dönemde atabileceğimiz politika adımlarını ve parasal duruşu, ana eğilime dair göstergeleri dikkate alarak, enflasyondaki düşüşün sürekliliğini sağlayacak şekilde belirleyeceğiz.

Değerli Konuklar,

Konuşmama burada son verirken, başta Para Politikası Kurulu üyeleri ve Araştırma ve Para Politikası Genel Müdürlüğümüz çalışanları olmak üzere, Raporun hazırlanmasında emeği geçen tüm çalışma arkadaşlarıma ve katılımcılara teşekkürlerimi sunuyorum.